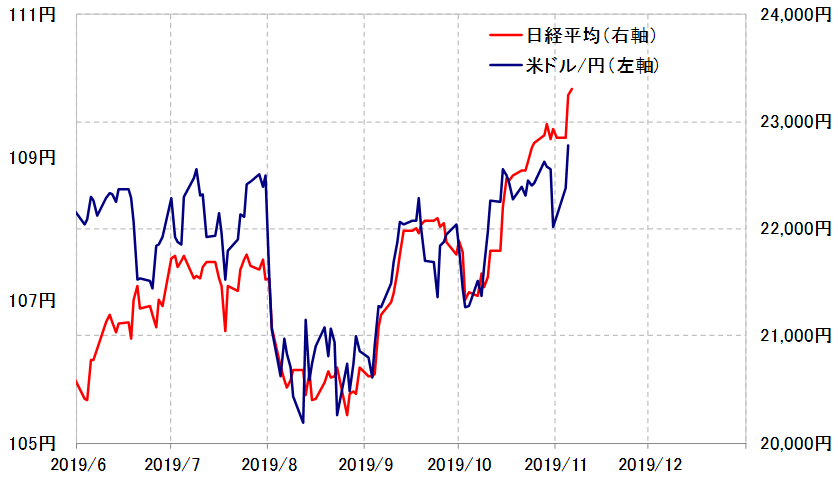

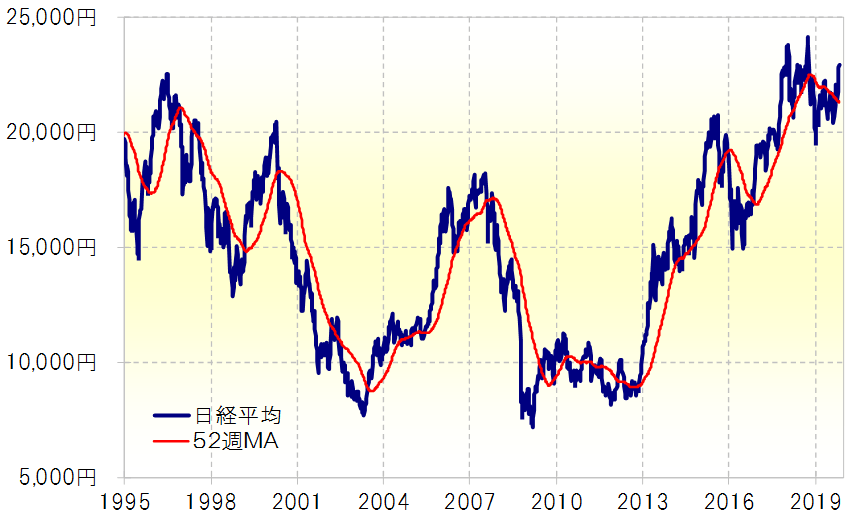

昨日も書いたように、最近にかけての米ドル/円反発は、金利差以上に株価が比較的うまく説明できます(図表1参照)。その株価、たとえば日経平均は52週MA(移動平均線)を9月中旬から、すでに1ヶ月半以上と「長く」、そして先週末には7%以上と「大きく」上回りました(図表2参照)。

【図表1】米ドル/円と日経平均(2019年6月-)

出所:リフィニティブのデータをもとにマネックス証券作成

【図表2】日経平均と52週MA(1995年-)

出所:リフィニティブのデータをもとにマネックス証券作成

日経平均の場合、米ドル/円などと比べると52週MAからの示唆も「ダマシ」が少なくありませんが、基本的にはこのように52週MAを「長く」「大きく」上回る動きは、一時的ではなく継続的、つまり日経平均はすでに底を打ち、上昇トレンドが展開している可能性が高いことを示しています。

そして、株高トレンドが展開しているなら、トレンドと逆行する一時的な下落も52週MAを大きく下回らない程度にとどまるのが基本。足元の日経平均の52週MAは2万1300円程度なので、以上からすると日経平均は一時的な下落でも2万1000円を下回らない程度にとどまる可能性が高いと考えられます。

そうであるなら、この数ヶ月の日経平均と米ドル/円の相関関係を参考にすると、米ドル/円が反落しても、107円を大きく下回らない程度にとどまり、米ドル高・円安トレンドが展開する可能性が高いといった見通しになります。

8月下旬に、日経平均は急落し、昨年末の安値に接近、その中で米ドル/円も104円台まで急落しました。そのような株安・円高といったリスクオフは、結果的に7-10月の3回連続の「保険的」米利下げが歯止めをかけ、これまでのプライスアクションを見る限り、リスクオンの株高・円安に押し戻された形になったといえそうです。