「小動きの米ドル/円」が変わった理由

米ドル/円は、2022年10月にかけて151円まで上昇し、1990年以来約32年ぶりの歴史的米ドル高・円安となった。ところが、その後ほんの3ヶ月程度で127円まで約24円もの急落が起こった。さらに、3月にかけてはわずか1ヶ月半程度で、すでに約10円も米ドル高・円安へ戻すところとなった。

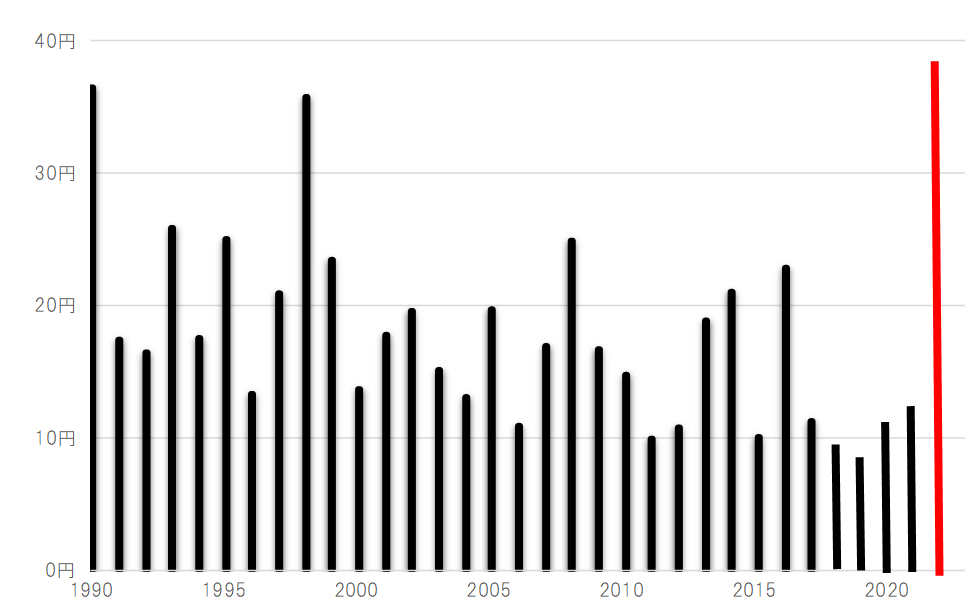

そもそも米ドル/円は、2021年にかけては5年連続で年間の最大変動幅ですら10円程度の小動きが続いた。それが、2022年の最大変動幅は1990年以降で最大となる38円に急拡大となった(図表1参照)。そしてすでに見てきたように、そのような激しい値動きは上下ともに起こってきた。なぜ、急に米ドル/円はこれほど激しく動くようになったのか。

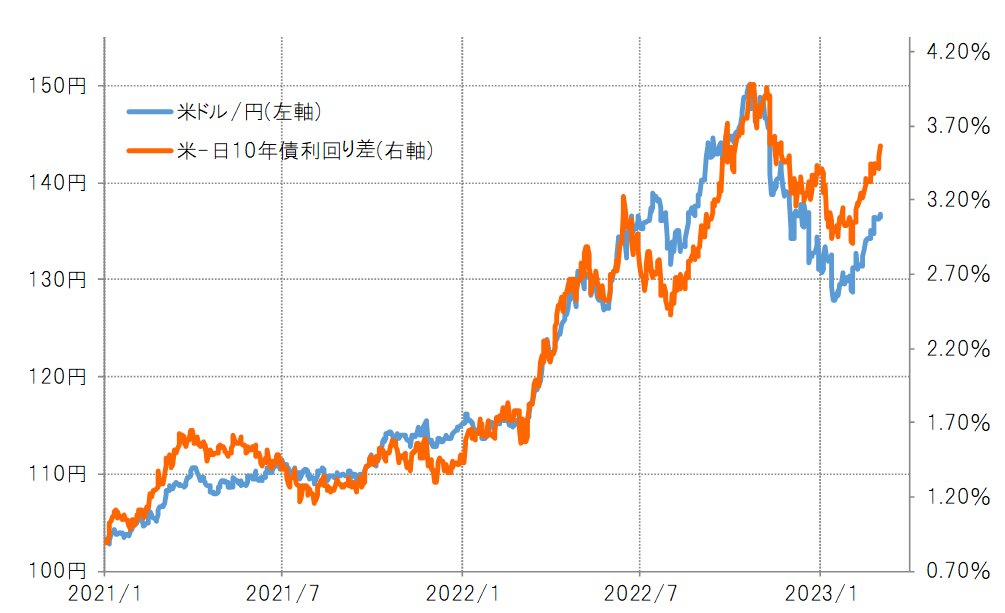

米ドル/円が上昇(円安)、下落(円高)ともに激しい値動きを繰り返してきた2021年以降の推移は、基本的には日米の10年債利回り差などの金利差と一定の相関関係のあるものだった(図表2参照)。

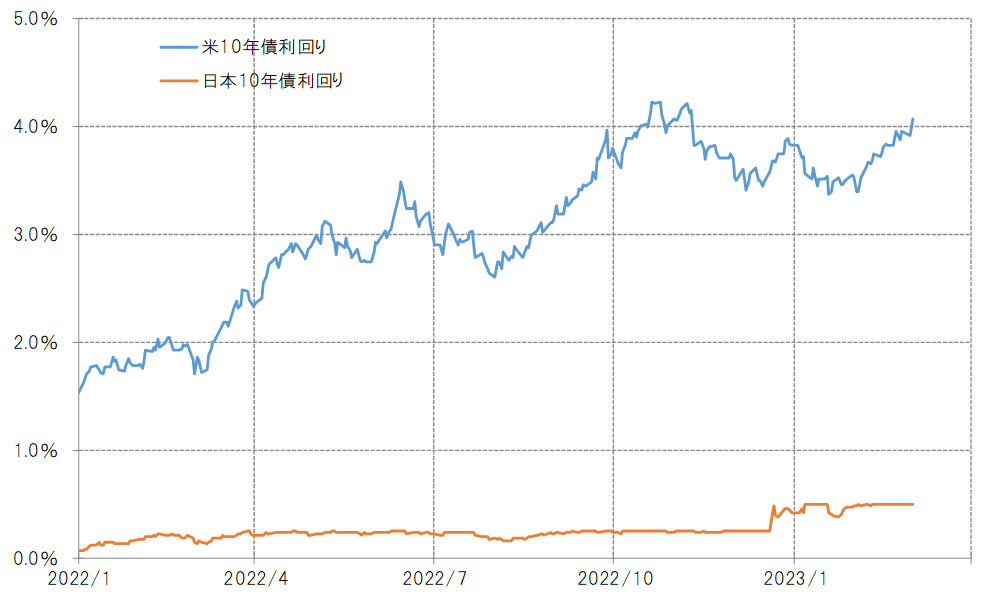

では、日米の金利でどちらの影響が大きかったかと言えば、それはもちろん米金利だろう。2022年10月の米ドル/円のピーク、そして2023年1月の米ドル/円のボトムは、米10年債利回りのピークとボトムのタイミングとほぼ一致していたのに対し、日本の10年債利回りの変動とはほとんど関係なかった(図表3参照)。以上のことから、この間の米ドル/円の激しい値動きは、約40年ぶりの本格的なインフレ局面に遭遇した米国において、金利が激しく変動している影響が大きいということになるのではないか。

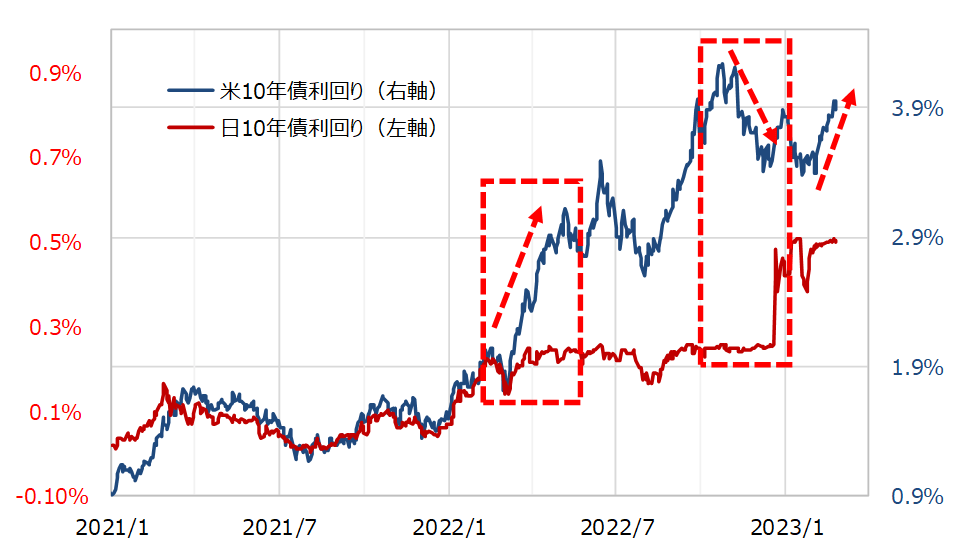

その上で、もう1つ重要なのは、日米金利の関係だと思われる。歴史的インフレ局面で米金利が急騰する中、日銀はそれに引っ張られ日本の金利も急騰することを回避するべく、10年債利回りに上限を設定。金利上昇を阻止する政策に動いた(図表4参照)。この結果、米金利上昇局面では日米の金利差は大きく拡大したことから、米ドル高・円安の急拡大を後押ししたと考えられる。

一方で、米金利が低下に転じた局面では、日銀からすると日本の金利が米金利上昇に引っ張られどこまで上昇するか分からないといった懸念が後退したことにより、強引な金利上昇阻止策を調整するチャンスと受け止められるのではないか。

その典型が、2022年12月、一般的には「大いなるサプライズ」と受け止められた日銀による10年債利回りの上限拡大決定だったと考えられる。この結果起こったのは、米金利低下局面で日本の金利が急騰したことによる日米金利差米ドル優位の急縮小だったため、米ドル/円は急落に向かった。

以上を整理すると、米ドル/円の値動きが急に激しくなったのは、歴史的なインフレ局面に遭遇したことによる米金利の激しい値動きが主因と考えられるが、それに加えて日米の金融政策の立場の違いといったことが、米ドル/円の値動き増幅に一役買っている可能性があるのではないか。