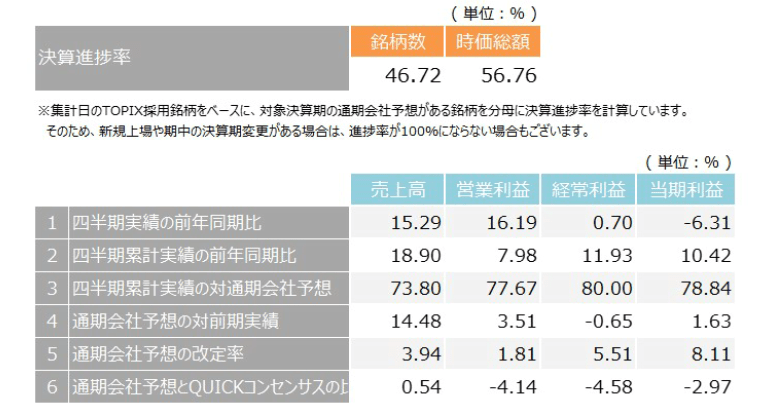

表1はQUICKが2月7日時点でTOPIX採用銘柄を対象に2023年3月期3Qの決算を集計したものである。

決算進捗率は銘柄数ベースで46.72%、時価総額ベースで56.76%。四半期実績の前年同期比は売上高15.29%増、営業利益16.19%増、経常利益0.70%増、当期利益では-6.31%となった。四半期累計実績の対通期会社予想(業績進捗率)は売上高73.80%、営業利益77.67%、経常利益80.00%、当期利益では78.84%となった。

注目すべきは5の通期会社予想の改定率だ。売上高、利益ともわずかながらもプラスの値である。つまり上方修正のほうが多いのである。

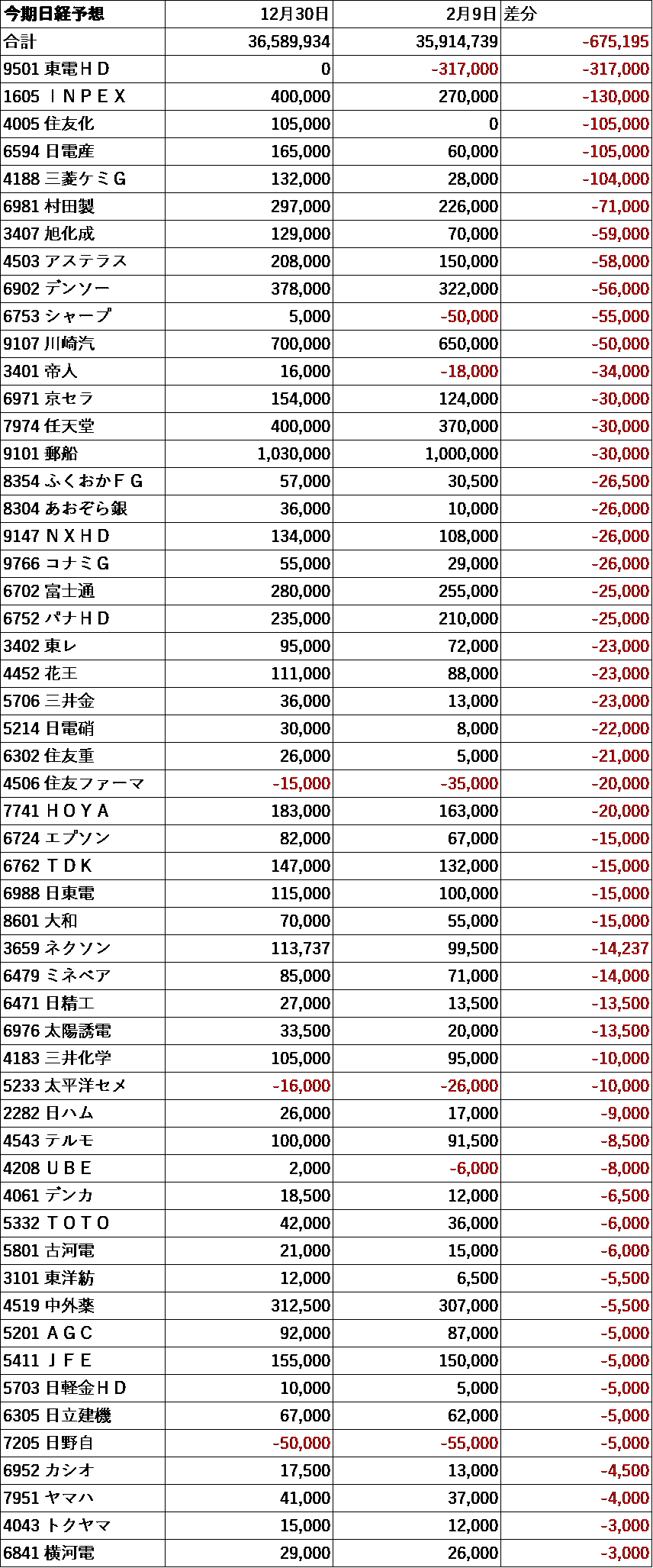

どうしても大企業の下方修正に目が向きがちだから、いかにも下方修正だらけの印象を持ちがちである。表2は日経平均採用銘柄の下方修正一覧である。

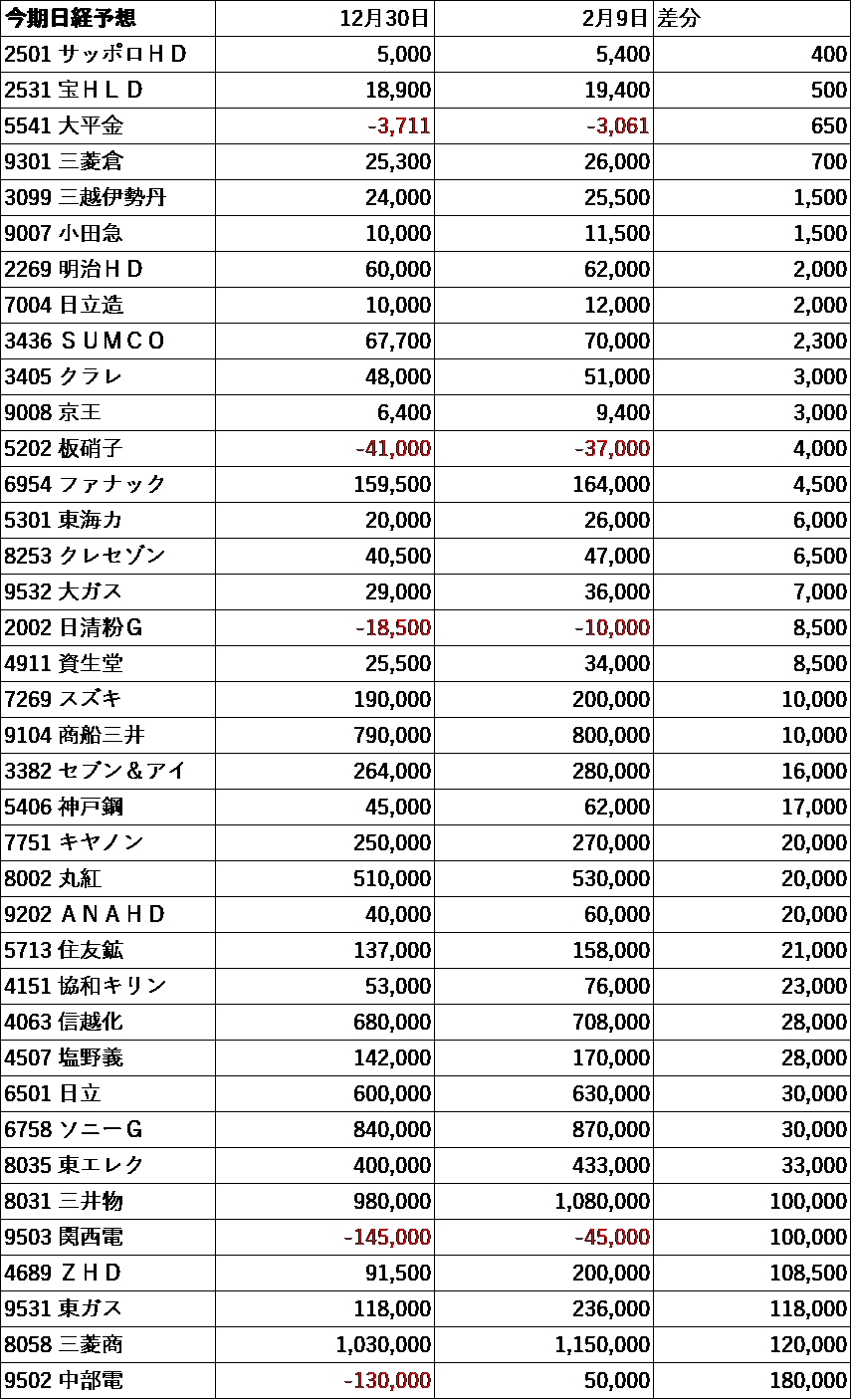

しかし、実際は上方修正もかなりの数にのぼる。

全体ではほぼ拮抗している。

9日に発表されたトヨタ自動車(7203)の決算。ヘッドラインは純利益が前年同期に比べ18%減の1兆8990億円というものだが、中身を見ると悪くない。4~12月期の売上高は18%増の27兆4640億円で同期間として過去最高を更新した。営業利益は17%減の2兆980億円と、アナリスト予想の平均を示すQUICKコンセンサスの1兆9364億円を上回った。営業利益は10~12月期だけでみると22%増の9566億円と、5四半期ぶりの増益だ。4~12月期減益の要因は原材料高だが、これはすでに前の四半期決算でわかっていたことで、10~12月期が5四半期ぶりの増益になったということは原材料高の重荷を乗り越えたということだ。これから先は、いよいよ販売台数増加が増益に寄与してくるだろう。

今週のモーサテでも述べたことだが、4~12月期の決算発表で出てくる下方修正は全部、過去の話だ。これまでのところ、目算が狂ったので今期見通しを下方修正します、というものだが、もうほとんど終わった話である。

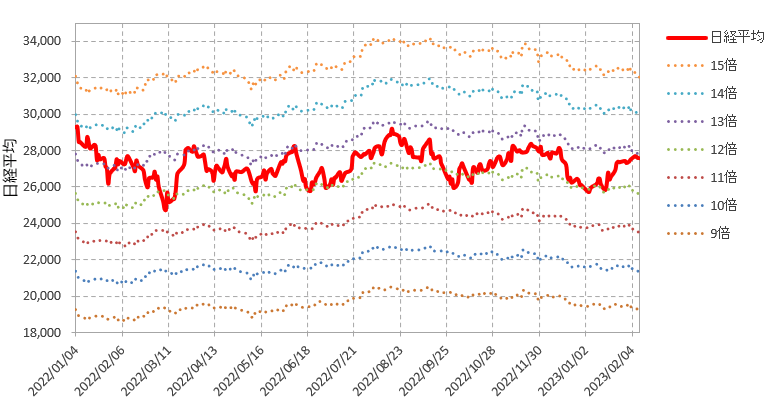

日経平均のEPSは現在2100円強といったところだが、足元がボトムで、1~3月の中国経済の回復や原材料高一服などが寄与して、最終的に3月本決算は2200円程度で着地するだろう。そこから来年度の業績見通しに切り替わるときには、EPSは2300円程度(今期着地見込み対比4.5%+)で出てくるだろう。IMFの世界経済見通しに照らせば保守的過ぎるが、毎度毎度、期初の予想は保守的になりがちなので、そんなところがいい線だと思う。

日経平均は過去1年、PER12倍~13倍のレンジで推移している。PERバンドの切れ上がりを想定しなくても、5月ごろには日経平均3万円を回復するだろう(EPS2300円×PER13倍=29,900円)。