日本の為替介入の考え方

米ドルが140円の大台を射程に入れた展開となっている。では、このような米ドル高・円安の記録更新となりそうな動きに対して、日本の通貨当局が円安阻止介入に動く可能性はあるだろうか。

今回は特に政治日程との関係を中心に考えてみる。というのも、これまでの日本の為替介入は、政治の影響も少なくなかったように思えるからだ。その観点からすると、7月の参院選挙が終わり、当面重要な国政選挙予定のない「黄金の3年」に入ったとされる政権与党の状況は、円安阻止へのこだわりは薄れている可能性が高いのではないだろうか。

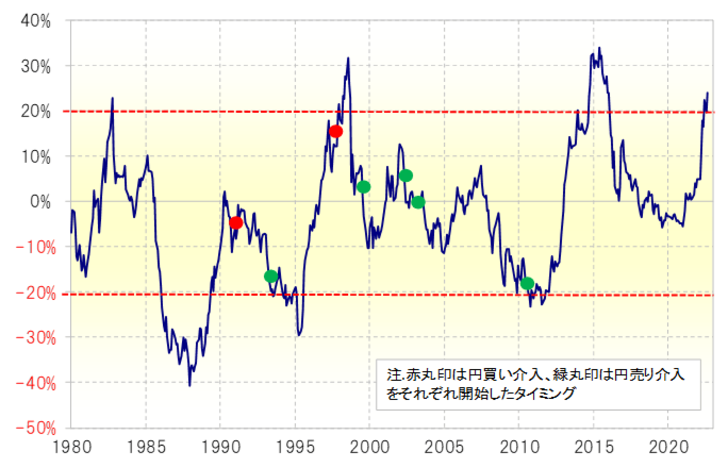

図表は、米ドル/円の5年MA(移動平均線)かい離率と為替介入の関係を見たものだ。これを見ると、同かい離率が最近のように±20%以上に拡大したのは、1990年以降で今回を除くと4回あったが、そのうち3回は為替介入が行われていた(図表参照)。

このうち、今回と同じ米ドル高・円安方向への動きに対する米ドル売り・円買い介入が最初に実施されたのは1997年3月だった。ただこの為替介入は、1998年4月10日一日で2兆円といった巨額になり、さらに同年6月には日米協調介入が実現した。

この局面において、重要な国政選挙として1998年7月の参院選挙があった。国政選挙が接近する中で、円安阻止の為替介入も強化に向かったようにも見えた。

米ドル買い・円売り介入といった円高阻止介入については、1993年2月から始まったケースについて考えてみよう。この局面では、衆院解散・総選挙が迫っており、実際にそれは同年7月に行われた。以上のように見ると、当時の円高阻止介入も、衆院選挙が迫っていたことの影響があったように見えなくもない。

2010年9月からの米ドル買い・円売り介入は、2010年7月の参院選終了後に行われた。これは、政治日程より、当時の米ドル安・円高の記録更新に迫る動きになったことが、円高阻止の為替介入開始の動機だったと考えられる。

以上、日本の為替介入開始の特徴について見てきた。その中で、「選挙対策」といった政治の影響の観点では、参院選終了で「黄金の3年」に突入した岸田政権にはそのような動機は少なそうだ。

それでも、例えば2010年からの円高阻止介入のように、この間の記録更新に迫るようなら、それを放置する無策批判をかわすためにも為替介入に出動する動機は出てくるかもしれない。

既に政治の観点からは、7月参院選対策の円安阻止といった必要性は過ぎたと見られることから、次は1998年の147円といった24年ぶりの米ドル高・円安更新を目指す動きに「待った」をかけるかが注目と言うことではないだろうか。