2015年の円安幕引きで注目された円実質実効相場

日銀が発表している円の総合力を示すデータの1つである円実質実効相場は、足元で70ポイント割れ近くまで下落してきた。同相場が70ポイントを割り込むとなると、2015年以来になる(図表1参照)。

この2015年当時、黒田日銀総裁が、「円の実質実効相場からすると、ここからさらに円安に振れるということは、普通に考えればありそうにない」と発言、1米ドル=125円で当時の円安は幕を下ろし、円高へ急転換するところとなった。では、なぜ黒田総裁はこのタイミングで円安けん制を行い、そしてそれらをきっかけに円安が終了したのか。

当時の黒田総裁は、いわゆるアベノミクス3本の矢の中の1つ、大胆な金融緩和を見事実現。このため「円安仕掛人」と見られていた。そんな黒田総裁が「円安幕引き」に動いたことは、当時も大いなるサプライズと受け止められたのだ。

円の実質実効相場は、そんな2015年以来の水準まで下落してきた。ということは、2015年当時、黒田総裁が示した見解のように、「ここからさらに円安に振れるということは、普通に考えればありそうにない」、つまり円安は終わりに近いということになるのだろうか。

2015年当時、円の実質実効相場を引用し、「さらに円安に振れるということは、普通に考えればありそうにない」と述べた黒田総裁だったが、改めて図表1を見ると、当時の円実質実効相場はそもそも安値更新の最中にあった。ここで、「さらに円安に振れるということは、普通に考えればありそうにない」と言われても納得しにくかったのではないか。

「さらに円安に振れるということは、普通に考えればありそうにない」といった黒田総裁の発言に納得性を高めるためには、円の実質実効相場といった指標を少し「加工」する必要があったのではないか。

図表2は、円の実質実効相場の過去5年の平均値である5年MA(移動平均線)からのかい離率だ。これで見ると、2015年当時は、確かに記録的な円の「下がり過ぎ」、その限界だったので、「さらに円安に振れるということは、普通に考えればありそうにない」という発言も納得できそうだ。

冒頭で述べたように、水準的には2015年に近いところまで下落してきた円の総合力である実質実効相場だが、5年MAからのかい離率で見ると、2015年当時と最近では大きな差がある。前者は、円の下がり過ぎの限界に近いところとなっていたのに対し、足元はそれほど下がり過ぎ懸念は強くなさそうだ。その意味では、足元の米ドル/円は、2015年当時と異なり、中長期的にはさらなる下落の可能性があるのかもしれない。

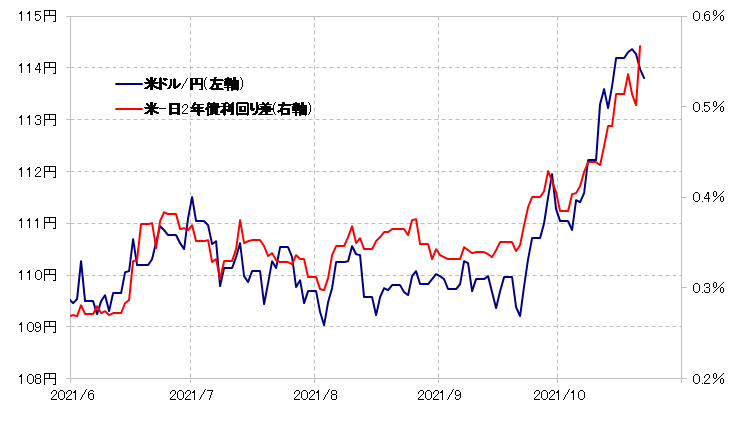

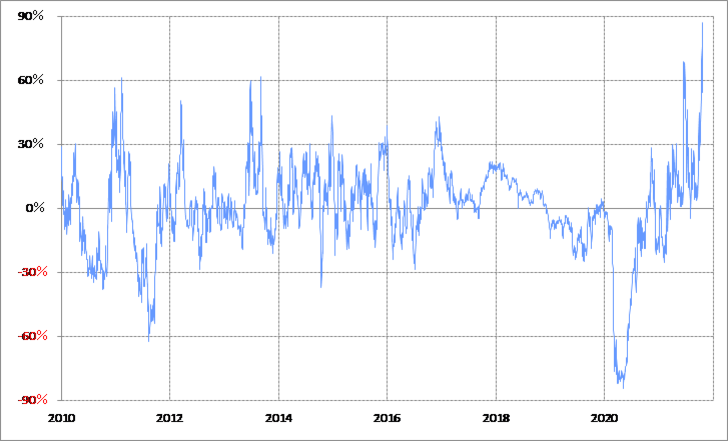

一方、短期的な米ドル/円の動きは、日米金利差によって基本的に正当化されてきた(図表3参照)。そして、そんな日米金利差の主役と位置付けられる米金利、米金融政策を反映する米2年債利回りは、90日MAからのかい離率などを参考にすると、短期的には「上がり過ぎ」の限界に達している可能性がある(図表4参照)。

以上をまとめると、米ドル/円は短期的には「上がり過ぎ」で上昇一服の可能性があるが、それが米ドル高・円安の終わりということではなく、短期的な「上がり過ぎ」が修正された後は、米ドル高・円安の「続編」に向かう余地が残っているということではないか。