政治の無策・無能ぶりによって日本の社会全体に閉塞感が漂っていた。ところが、その閉塞感は政権が代わる期待で払しょくされ、マーケットが一気に走り出す。今の東京株式市場であるが、これによく似た光景は前に一度見たことがある。2012年11月14日、当時の野田首相は党首討論で衆院解散に踏み切る考えを表明した。これを受けて、翌15日の東京市場では円安が進み日経平均は大幅高に。それが株価の長期上昇となったアベノミクス相場の起点であった。民主党政権末期の停滞感は、コロナ禍の今に匹敵するほどの鬱屈さであった。政権が代わることへの期待がネガティブなムードを吹き飛ばし、株価上昇に弾みがついたのだった。

「変化」は「不安」と「期待」の両者を伴う。しかし、マーケットは先に「期待」に反応する。2012年12月の総選挙を受け発足した第二次安倍政権は矢継ぎ早に市場に好感される政策を打ち出した。「アベノミクス3本の矢」であり日銀の異次元緩和だ。大きなフレームワークとしては成長戦略の「骨太の方針」、特に2014年「日本再興戦略 ‐ 改訂」が大きな役割を果たした。それがコーポレートガバナンス改革の嚆矢となったからである。

今回の自民党総裁選、それに続く衆院選はそこまで大きな「変化」と「期待」を市場に与えはしないだろう。政権交代といっても自民党内部の話であり、衆院選を経ても国会の勢力図に大きな変化はないだろう。政策にしても、基本線はこれまでの踏襲であり新味に乏しい。今回の政変劇は、あくまで相場が走り出すきっかけになったに過ぎない。

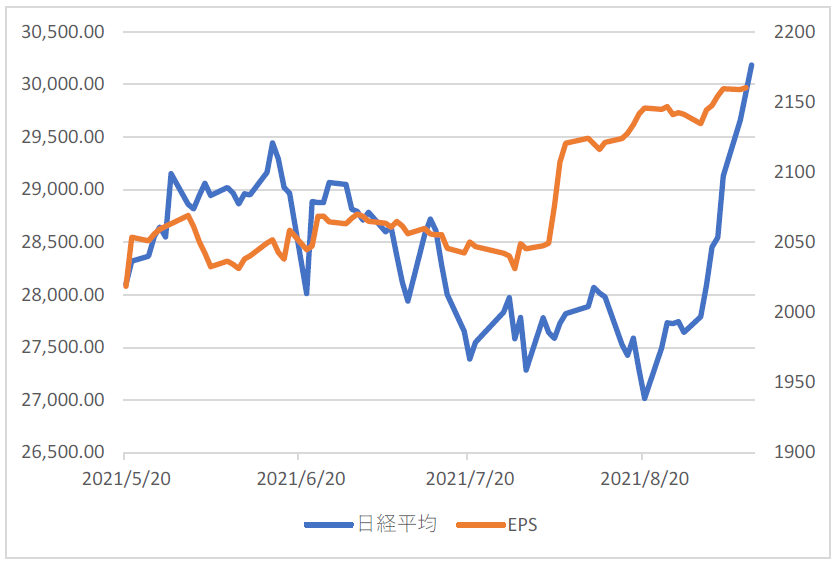

前回のレポートでも述べた通り、株式市場はもともと上昇の素地があった。第1四半期の決算発表では7割の企業が通期業績を上方修正するほどの好決算。日経平均の予想EPSが切り上がるのに株価は低迷する逆の動きとなっていた。ここにきて株価が業績の上振れに一気にキャッチアップした。ミス・バリュエーションが修正されたのである。

景況感も改善してきた。以前も紹介したモーサテ景気先行指数。最新の値は日本が32.5。アメリカが22.5でヨーロッパが30.0、中国は2.5だから、気が付くと、いつのまにかに日本の景況感がいちばん良くなっていた。これが米国市場でダウ平均が4日続落でも日本株が高値追いとなっている背景だろう。

緊急事態宣言は延長されたがむしろそのほうが秋以降の経済再開を確実なものにできるだろう。菅首相は9日の記者会見で「10月から11月の早い時期には希望者全員のワクチン接種が完了する。ワクチンの接種証明や検査の陰性証明を活用し制限を緩和する」と述べた。今後、年末までを展望すれば、日本は景気回復期待が高まるだろう。いや、それ以上に、われわれの生活そのものが正常化に向かう喜びのほうが優るだろう。

そうしたなか、衆院選での与党勝利~株価上昇という過去の経験則、4-9月期決算発表でもう一段の業績の上方修正、年末株高の季節的要因、などを考えれば、日本株は更なる上値が期待できる。ここまで上がってもまだ日経平均のPERは14倍だ。過去平均まであと1倍は簡単にPERは上昇するだろう。すなわち、ここから2000円幅の上乗せを早晩達成するだろう。