豪ドル/米ドル急落の謎をとく

先週後半は、米金利急騰に連れる形で米ドル全面高の展開となったが、中でも豪ドル安・米ドル高は大幅に進むところとなった。豪ドル/米ドルは、2月25日に0.8米ドルの大台を記録したが、2月26日には一時0.77米ドル割れへ急落(米ドル高)となった。

ほんの一日余りで、米ドルに対する豪ドルの下落率は、最大で4%近くに達した。同じ期間の米ドルに対するユーロの最大下落率は1.5%程度だったことと比べると、豪ドル安・米ドル高がいかに大きな動きだったかがわかるだろう。

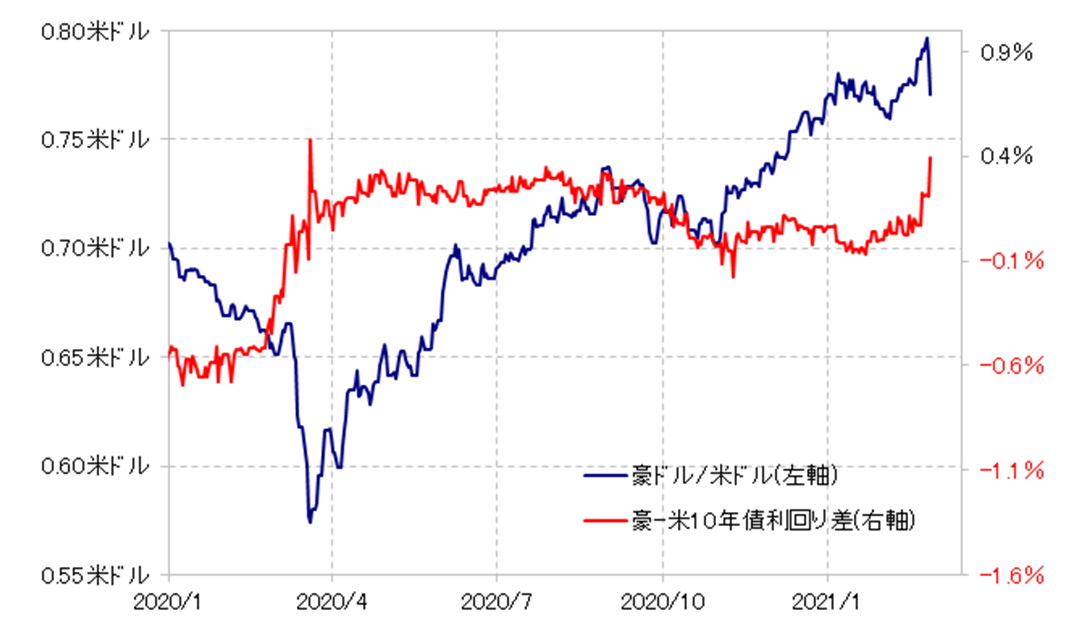

ただし、これは米金利急騰に伴う米ドル買いといった要因より、じつは資源国通貨の豪ドル売りの影響が大きかった可能性がある。というのも、そもそも金利差は豪ドル優位が拡大していた(図表1参照)。これは、確かに米金利は上昇したが、じつはそれ以上に豪金利も大きく上昇したためだ。

つまり、金利との関係でいえば、豪ドル急落ではなく豪ドル一段高となってもおかしくなかった。ではなぜそうならず、豪ドルは米ドルに対してユーロなどよりはるかに大きく下落するところとなったのか。

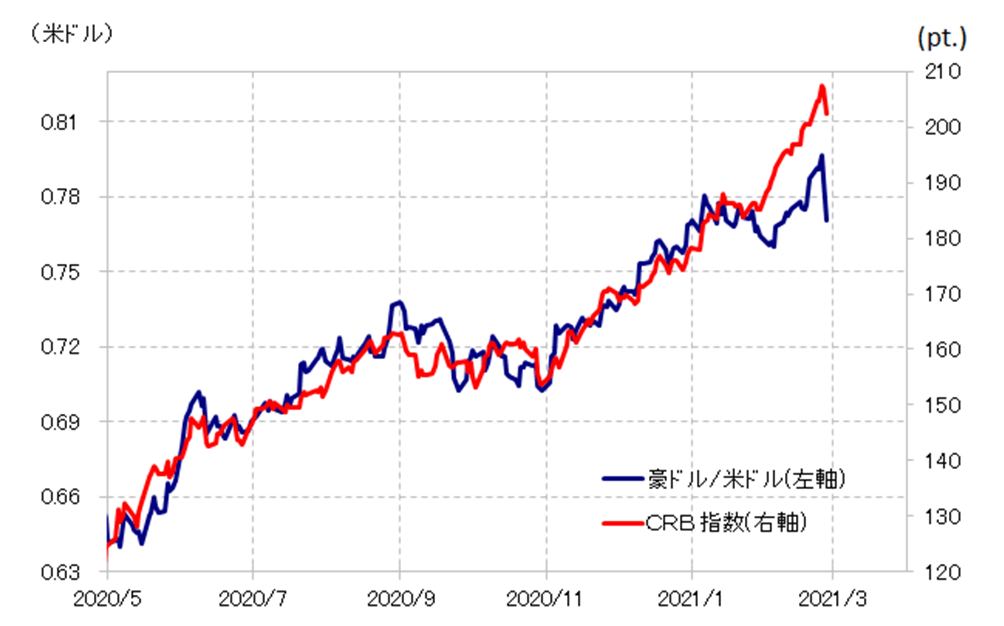

この動きを比較的うまく説明できそうなのは資源価格などコモディティー相場だ。そもそも、代表的な資源国通貨である豪ドルは、この間も金利差との相関性は低く、コモディティーの総合的インデックスであるCRB指数と高い相関関係が続いてきた(図表2参照)。

以上を整理してみよう。26日にかけて、米金利急騰にもかかわらず、金利差はむしろ豪ドル優位拡大となったものの、それを尻目に大幅な豪ドル安・米ドル高となったのは、コモディティー相場の急落による資源国通貨・豪ドル売りの影響が大きかったということではないか。

もしそうだとしたら、先週末の豪ドル安・米ドル高については、「誤解」されている懸念がある。すでに述べたように、これは、米金利上昇に伴う米ドル買いではなく、コモディティー相場下落に伴う豪ドル売りということが「正解」の可能性があるということだ。

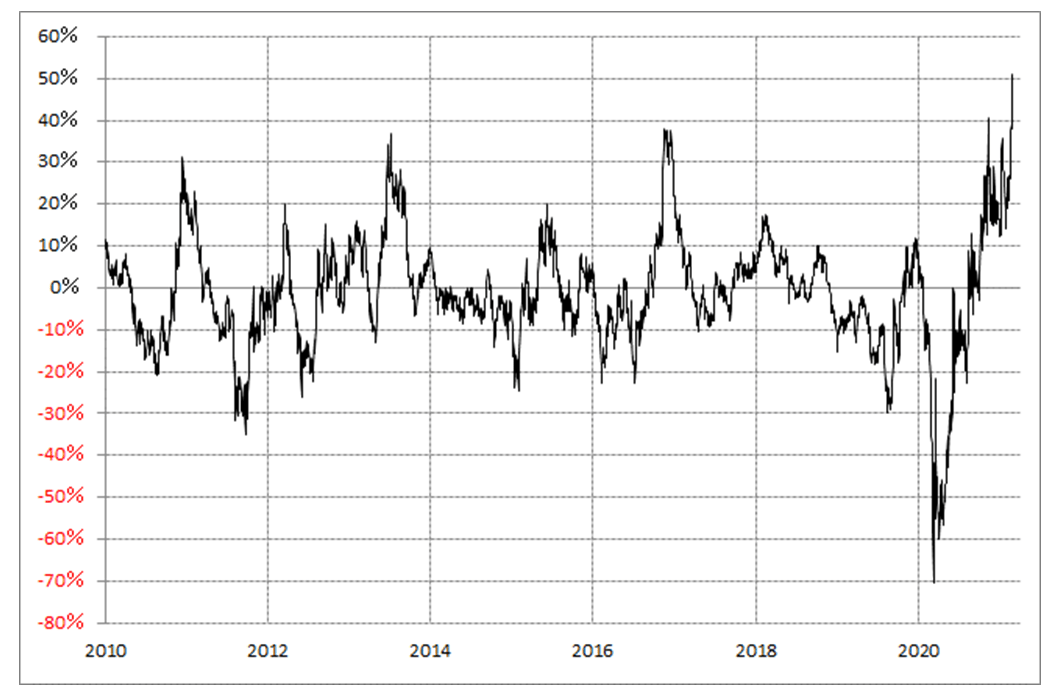

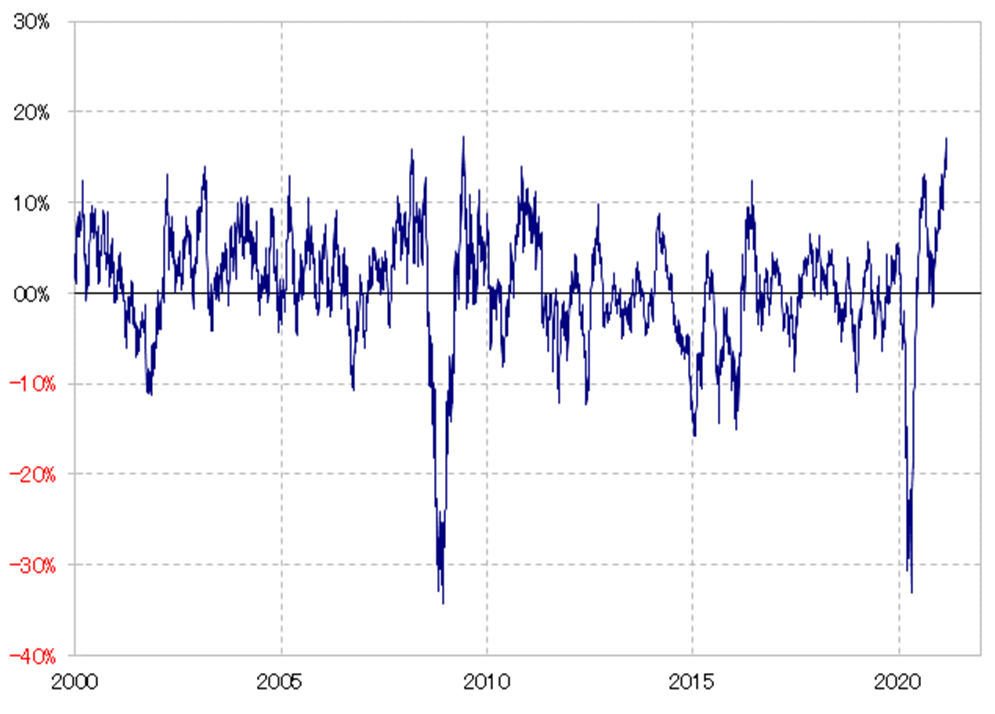

豪ドル/米ドルを考える上で、米金利とCRB指数のどちらが重要かによって、じつは見通しは正反対になる可能性がある。90日MA(移動平均線)との関係では、どちらも足元で「上がり過ぎ」懸念がきわめて強くなっているため、普通に考えたら目先は下がる可能性がある(図表3、4参照)。

このため、豪ドル/米ドルの行方を米金利が決めるなら、目先は米金利低下=米ドル安・豪ドル高の可能性が高い。しかし、豪ドル/米ドルはこの先もCRB指数の影響が大きいなら、CRB指数下落=豪ドル安・米ドル高ということになるわけだ。