<メキシコペソ/円>購買力平価、5年MA参考なら4.5~5.6円中心

メキシコペソ/円は、3月の「コロナ・ショック」の世界的な株価大暴落を前後して、6円から4.2円まで3割の大暴落となりました。では、なぜ大暴落が起こったのか、一方でなぜ4円割れは回避されたのかについて、改めて考えてみたいと思います。

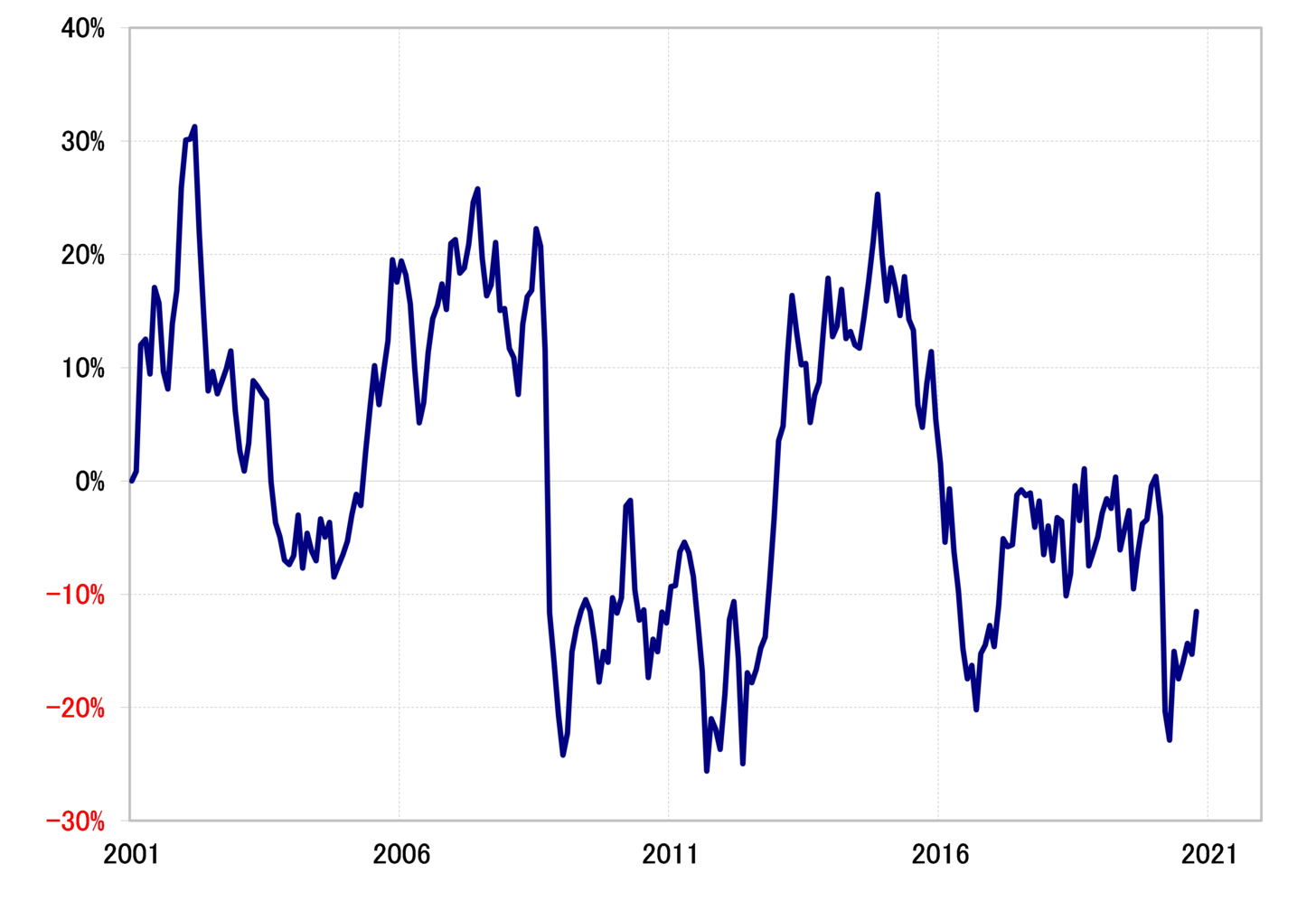

まずは後者のテーマ、「なぜ4円割れは回避されたのか」。メキシコペソ/円と購買力平価の関係を見ると、購買力平価を2割以上下回ると当面の底を打ち、3割以上は下回らないという状況が続いてきました(図表1参照)。

そんな購買力平価は、足元で5.6円程度。これを2割下回った水準は4.5円程度、3割下回った水準は4円程度といった計算になります。その意味では、「コロナ・ショック」でのメキシコペソ/円の大暴落も、まさにこれまでの購買力平価との関係通りに4.5円を下回って底入れし、4円割れには至らなかったということでしょう。

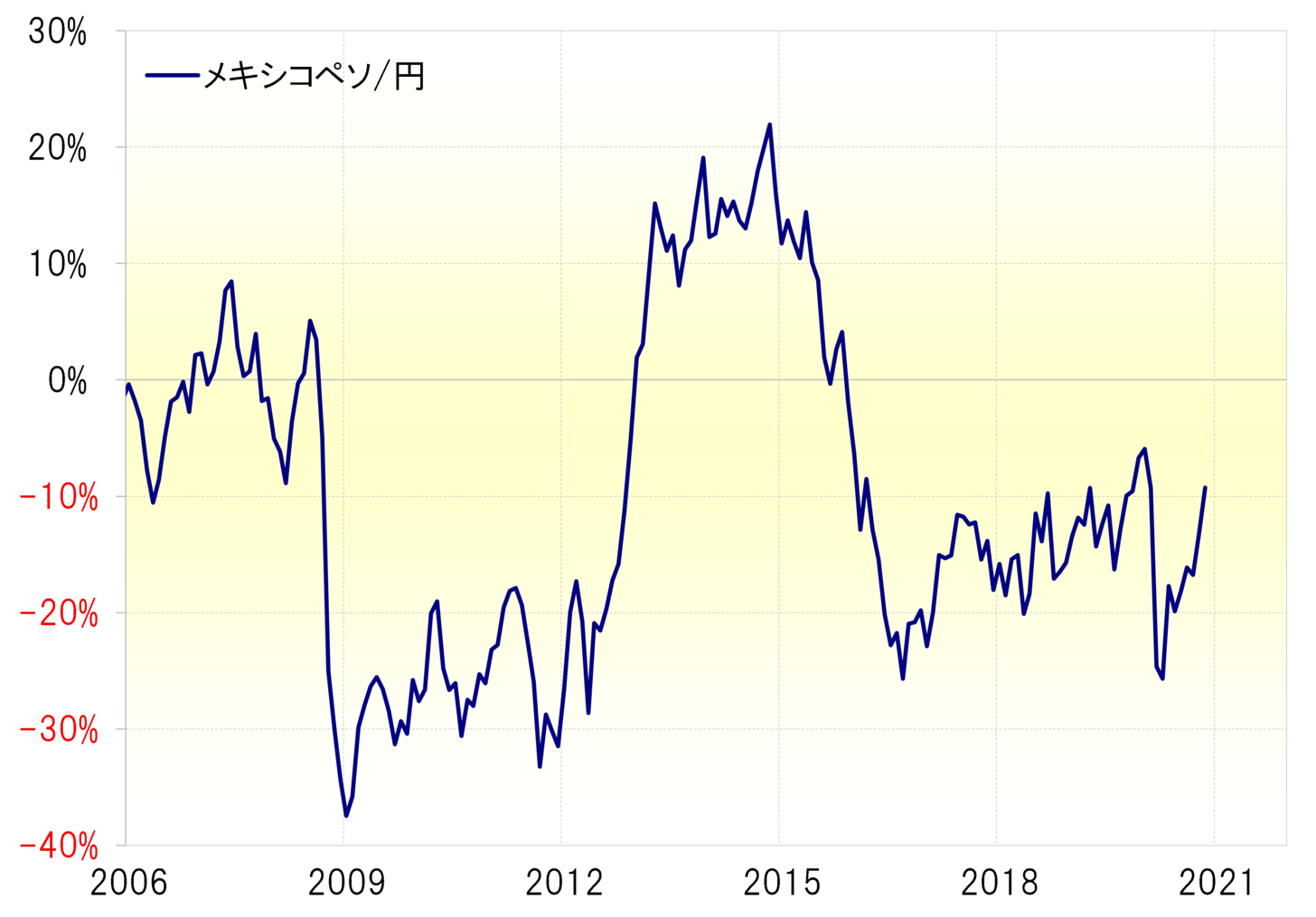

今度は、長期移動平均線(MA)、5年MAとメキシコペソ/円の関係を見てみましょう。ちなみに、5年MAも足元では購買力平価とほぼ同じ5.65円程度ですが、基本的にメキシコペソ/円は5年MAとそれを2割下回った水準中心での推移が続いてきました(図表2参照)。

その意味では、5年MAを上回り、6円まで上昇したメキシコペソ/円は、経験的には「上がり過ぎ」圏にあったといえるでしょう。だからこそ、「コロナ・ショック」を受けて、「上がり過ぎ」の反動も重なった結果、大暴落につながったということではないでしょうか。

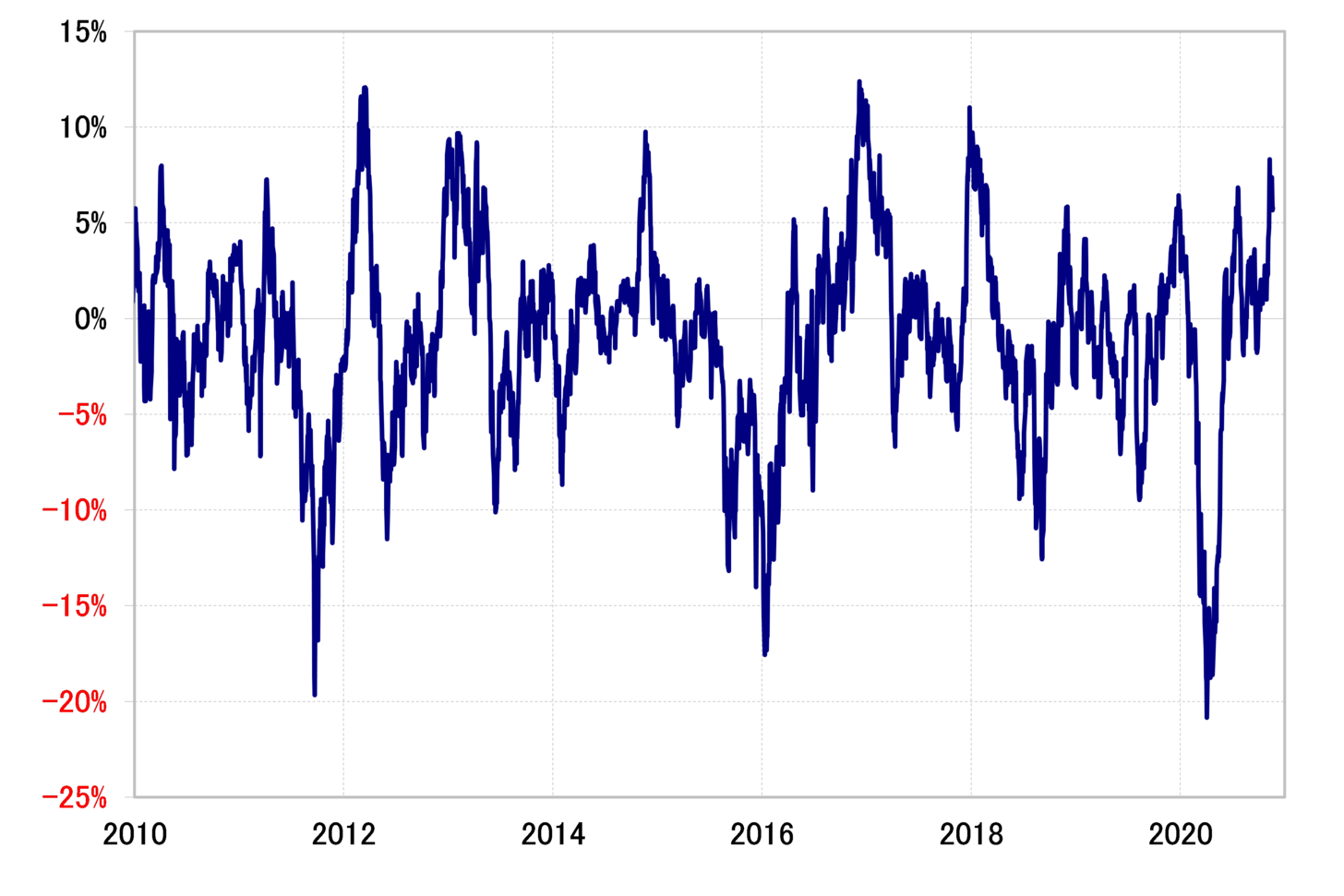

ちなみに、短期の移動平均線、90日MAからのかい離率は、「コロナ・ショック」前にプラス5%程度まで拡大していました(図表3参照)。経験的に、90日MAからのかい離率がプラス5%以上に拡大すると、短期的な「上がり過ぎ」警戒域といえます。

要するに、「コロナ・ショック」前のメキシコペソ/円は、短期的にも中長期的にも「上がり過ぎ」圏で推移しており、そんな行き過ぎの反動も重なったことが、ほんの1ヶ月程度の短期間に3割も下落するといった大暴落をもたらしたということではないでしょうか。

参考までに、同じ新興国通貨でも、基本的には下落リスクの印象が強いトルコリラ/円は、「コロナ・ショック」を前後した下落が2ヶ月程度でも2割未満にとどまったので、それと比較しても、この時のメキシコペソ/円の下落がいかに凄かったがわかるでしょう。

なぜ、「コロナ・ショック」において、トルコリラ/円よりメキシコペソ/円の下落が激しくなったか。その一因は、下落トレンドが続いてきたトルコリラ/円は、「コロナ・ショック」前でも「下がり過ぎ」圏にあったのに対し、メキシコペソ/円はこれまで見てきたように「上がり過ぎ」圏を推移していたという違いでしょう。「行き過ぎ」の反動が重なった結果、新興国通貨の中では「優等生」のような位置付けのメキシコペソ/円の方が大暴落になってしまったということではないでしょうか。

<南アフリカランド/円>5年MA参考なら6.1~7.6円が中心

これまで見てきた、メキシコペソ/円についての上下限の考え方は、南アフリカランド/円(ランド/円)についても基本的に当てはまるものです。

ランド/円は今年、1月の高値7.79円から、「コロナ・ショック」後に5.59円まで下落しました。メキシコペソ/円より時間をかけながらも、最大下落率はやはり3割に迫るものとなりました。ではなぜ、ランド/円も大幅下落となったのか、その一方でなぜ5.5円で底打ちとなったのか。

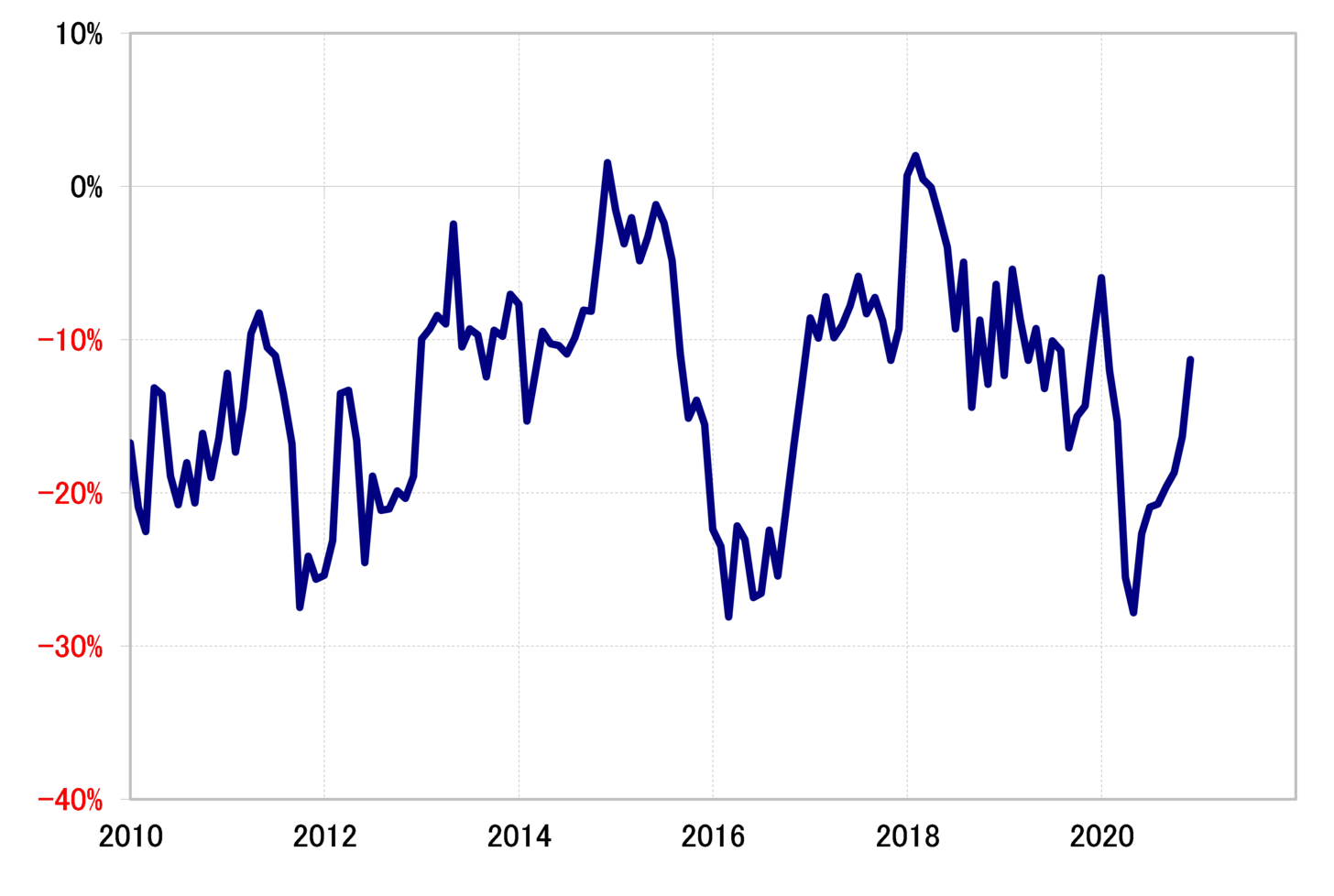

ランド/円と5年MAとの関係を見ると、5年MAを上限、それを2割下回った水準を下限としたレンジ中心での推移が続いてきたことがわかるでしょう(図表4参照)。その意味では、5年MAを上回ると「上がり過ぎ」、一方5年MAを2割以上下回ると「下がり過ぎ」ということだったわけです。

足元の5年MAは7.66円程度ですから、1月の頃のランド/円は「上がり過ぎ」圏にあり、このためその反動も入り下落が大きくなったということでしょう。一方、5年MAを2割下回った水準は6.1円、3割下回った水準は5.4円といった計算になります。その意味では、「コロナ・ショック」後のランド/円が5.5円で底を打ったのも、過去の経験通りの結果だったといえそうです。

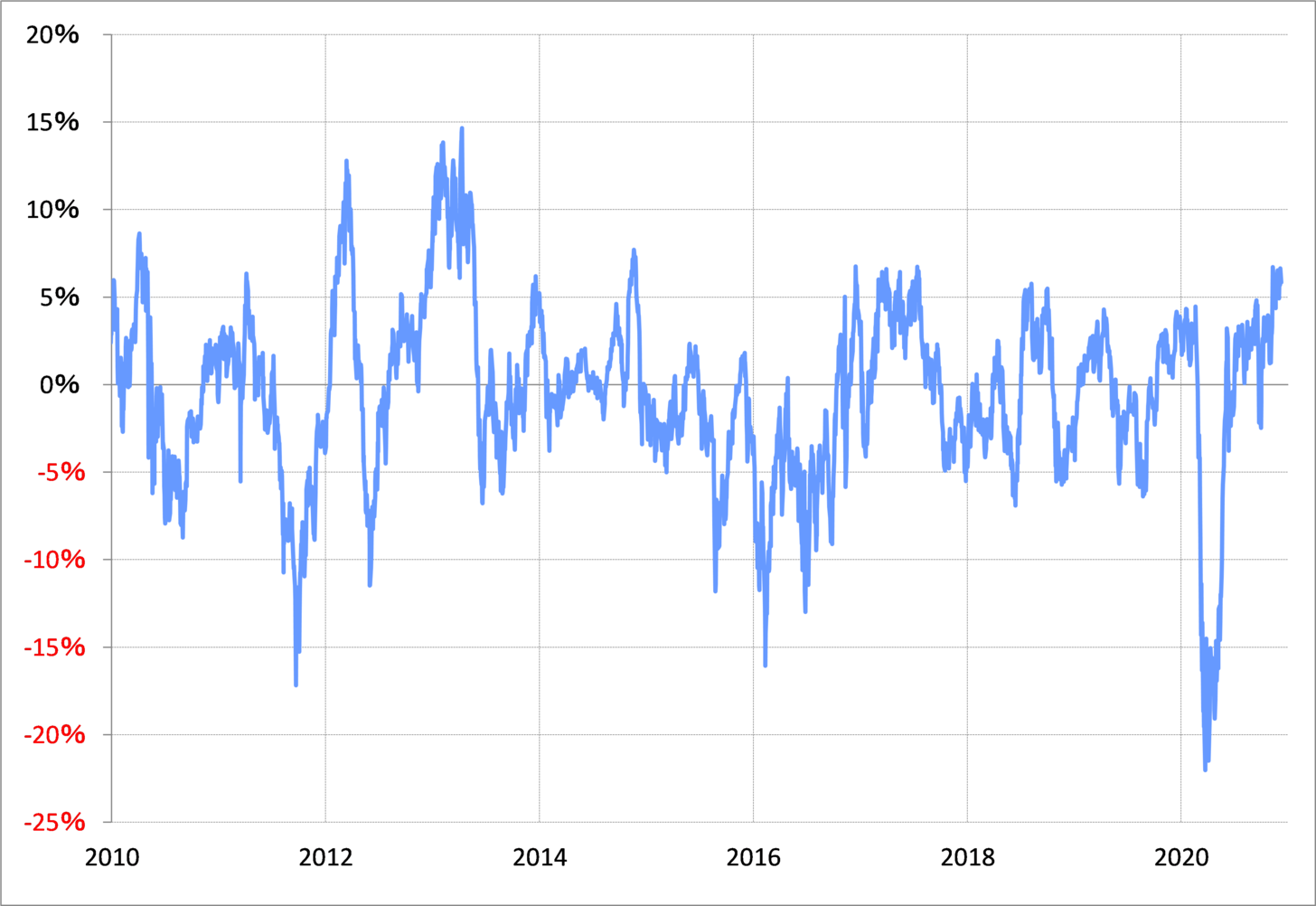

ランド/円、そして先にみてきたメキシコペソ/円などの新興国通貨は、基本的にはリスク資産と位置付けられるため、株高、リスクオンでは選好されやすくなります。米大統領選挙後の世界的な株高の中で、ランド/円も上昇が続き、90日MAからのかい離率がプラス10%前後まで拡大してきました(図表5参照)。これは、経験的に短期的な「上がり過ぎ」懸念が強くなっている可能性を示していますので、株安、リスクオフに転じたところでは、反動も重なり、下落が勢い付くリスクは要注意ではないでしょうか。

以上、今回はメキシコペソ/円とランド/円について上下限の考え方を見てきましたが、これは2021年についても基本的には大きく変わらないと考えられますので、2021年の予想を考える上でも大前提になるでしょう。

※12月18日から12月24日の間、吉田恒のレポートは休載いたします。

・為替デイリーは12月18日から12月24日休載

・為替ウィークリーは12月21日休載