SAPショックをきっかけに、これまでコロナでも影響を受けず、むしろ業績を伸ばすと見られていたITなど「勝ち組」にも売りが波及。これまでITは唯一、安心して買えるセクターだったが、そこも崩れてしまえば、もはや買うものがない - みたいな論調が目立つが、買うものはある。そのITを買えばよい。むしろこの押し目は絶好の買い場だ。

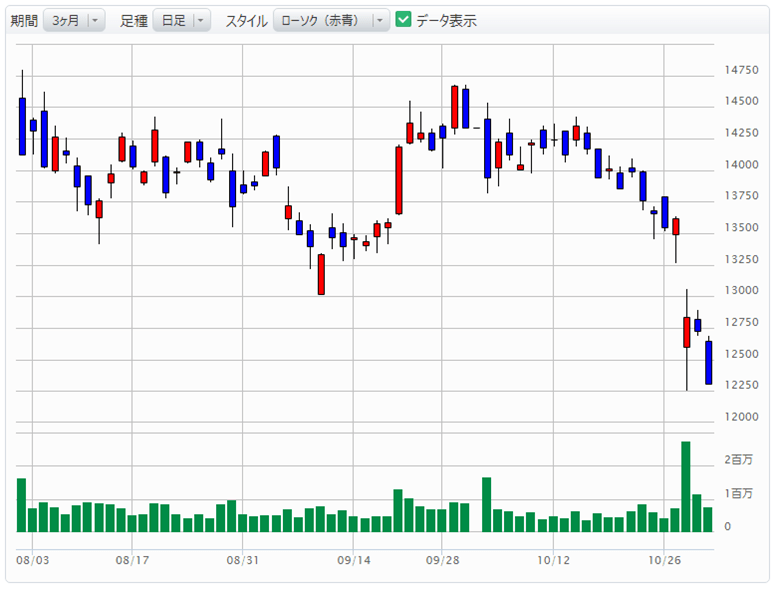

例えば富士通(6702)。富士通の4~9月期の営業利益は前年同期比12%減の622億円で、市場コンセンサスの726億円を100億円あまりも下回った。理由は、感染拡大の先行きが見通せない中でIT投資を先送りする企業が多かったため。受注も特に最前線でコロナ対応に追われている地方自治体やヘルスケア向けが大きく落ち込んだ。

ただ、そんなことは想定の範囲内だろう。中央官庁・社会インフラは堅調だった。「富岳」関連ビジネスや5G基地局整備などは前年同期比で増収だ。新型コロナの影響は、プロジェクトの中止ではなく延期がほとんどだ。つまり需要が消えたわけではなく、先送りになっただけだ。今後再び案件が動き出すとみている、と会社側も言っている。DX - デジタル化の流れは止まらない、というかこれから本格化してくる。下期以降は回復を期待していいだろう。言うまでもないが、NEC(6701)もまったく同じ構図である。

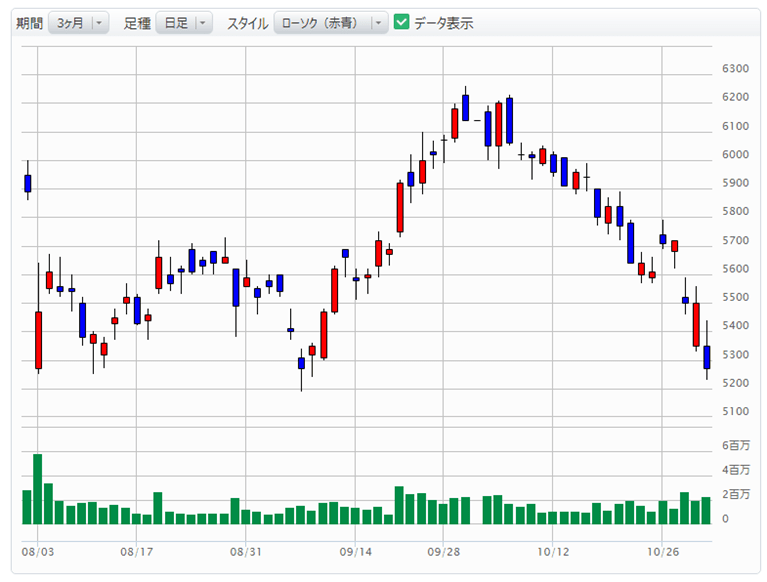

決算発表を受けて昨日大きく買われた日立(6501)が、上昇分を吐き出すような売られ方をしている。これもいい押し目だろう。日立は連結子会社の日立金属の赤字が響いて純利益を従来予想から下方修正した。しかし、IT事業そのものは好調だ。日立が成長戦略の中核に据えるシステム構築事業「Lumada(ルマーダ)」はIoTの基盤として提供を始め、今では顧客企業と経営課題を解決する場に進化している。DXが進む世の中で強力な武器だ。

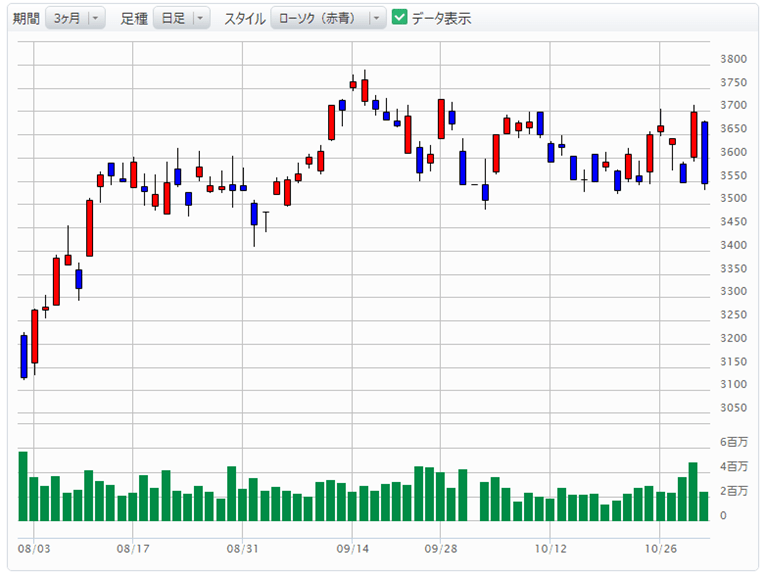

SIではオービック(4684)、NRI(4307)なども押し目を形成している。DXはもはや国策である。相場格言では「国策に売りなし」だ。