早期の大幅利下げ先取りは「間違い」だったか?

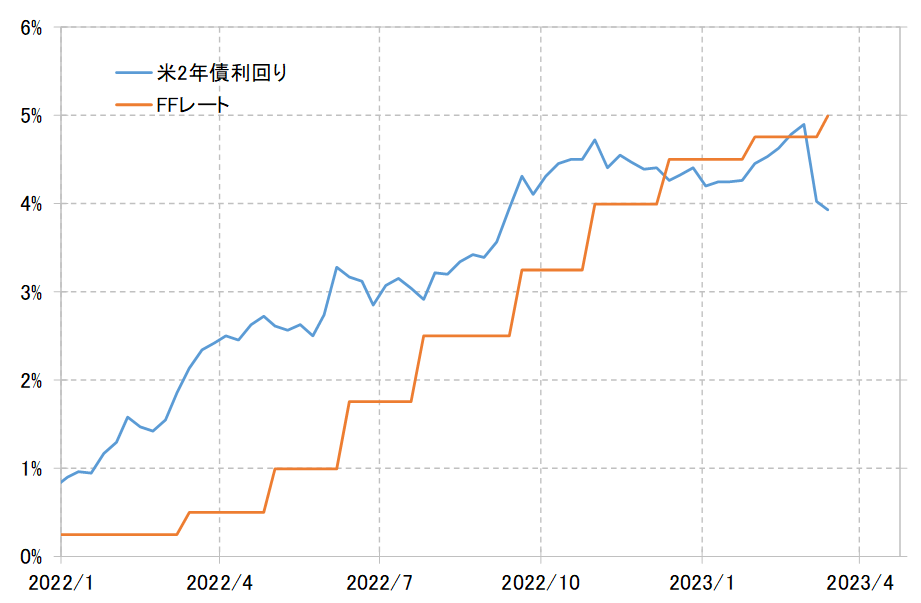

まずは米金利反発シナリオを考えてみる。今回、金融システム不安が急拡大する中で、米金利の中でも特に短中期金利の低下が目立った。例えば米2年債利回りは、政策金利のFFレートの現行水準5%(誘導目標上限)を一時は1%以上と大きく下回った(図表1参照)。

FFレートの引き上げ、つまり利上げが続く中で、米2年債利回りが利上げの終了や利下げへの転換を先取りする形でFFレートを下回る動きになったのは、最近でも2022年12月から2023年1月にかけて見られた。この時は、2023年2月以降に発表された米景気指標が予想以上に強い結果が続く中で、米2年債利回りは反発に転じ、結局はFFレートの水準まで戻った。利上げの終了や利下げへの転換を織り込んだ動きの修正となったわけだ。

3月以降の米2年債利回りは、この2022年12月~2023年1月の時以上に、FFレートを大幅に下回った。その意味では、より早期に大幅な利下げへ転換する可能性を織り込んだ動きだったと言えそうだ。

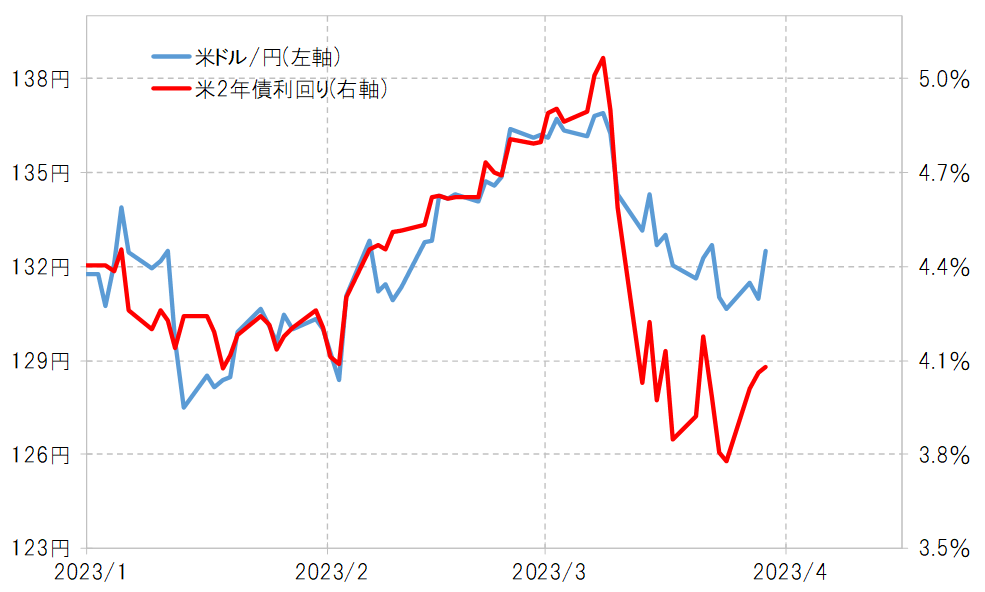

ただし、それは「間違い」だったとして修正に向かった場合、米2年債利回りは反発に転じることになる。仮に、FFレートの現行水準である5%に限りなく近付くほど米2年債利回りが上昇するなら、これまでの関係を前提にすると、米ドル/円もこの間の米ドル高値である137円程度まで戻ってもおかしくないという見通しになる(図表2参照)。

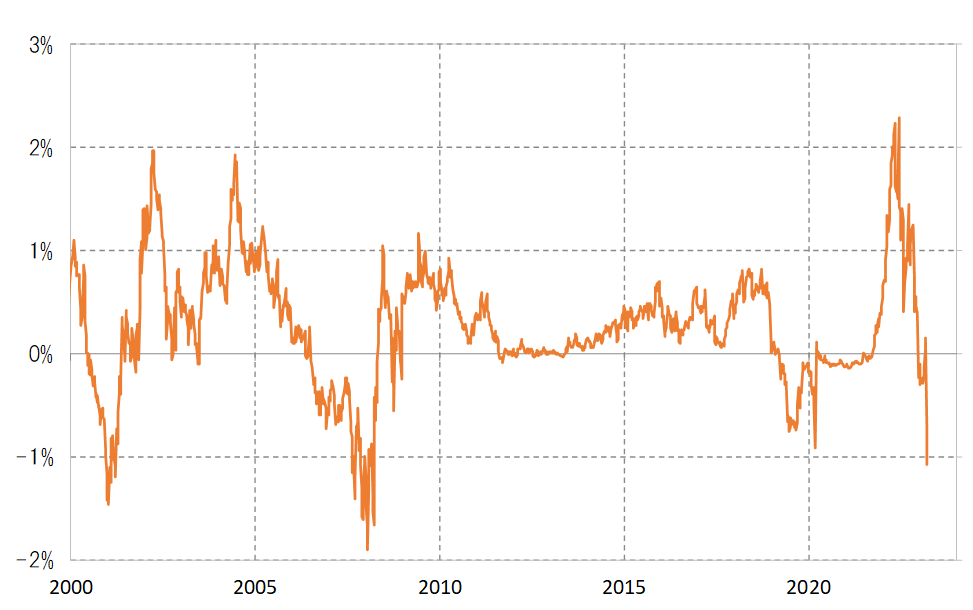

今回、米2年債利回りはこれまでのところでも最大でFFレートを1%以上も下回った。これは、いわゆる「リーマン・ショック」があった2008年以来のことだろう(図表3参照)。

米2年債利回りは、基本的にFFレートを参考に動く。別な言い方をすると、FFレートがこの先上がるか下がるかを先取りして動くのが基本だ。2000年以降で見ると、FFレートから±1%以上かい離したことは少なく、その上で最大でも±2%程度までのかい離にとどまっていた。

基本的には、FFレートの変動を先取りして米2年債利回りが動き、それをFFレートが追認する形でかい離が縮小に向かうというパターンだった。今回のように、米2年債利回りがFFレートを最大で1%以上と大きく下回り、早期の大幅利下げを織り込んだように動きながら、それは「間違い」だったとして金利下がり過ぎの修正に向かうことで、FFレートとのかい離が縮小するというパターンは少なかった。しかし、皆無でもない。そうしたケースが起こるかどうかが米ドル反発の大前提と言えるだろう。