FOMCで説明しにくい米金利低下

2月1日のFOMC(米連邦公開市場委員会)の後、米金利は総じて比較的大きく低下した。これについて、パウエルFRB(米連邦準備制度理事会)議長が、最近にかけての株高、金利低下といった動きを強くけん制しなかったからとの指摘もあった。いかにも結果を後付けする苦し紛れの解説の印象があるが、そうせざるをえないほど、論理的な説明が難しい「謎の金利低下」だったのではないか。

パウエル議長は、会見の中で「これまで金利を大幅に引き上げてきたが、あと2回程度の利上げで景気抑制的と考えられる適切な水準に達するだろう」と、具体的にさらに2回の追加利上げの可能性を説明した。その上で「経済が我々の予測通りに展開した場合、2023年中の利下げは想定していない」とも語った。

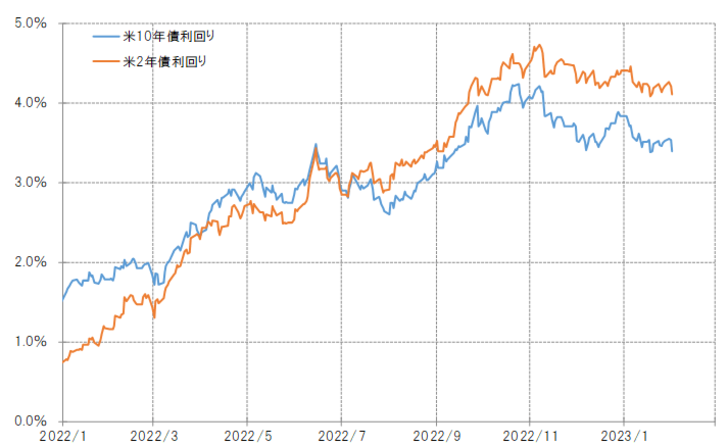

ところが、金融政策を反映する米2年債利回りは大きく低下。FFレート誘導目標上限が4.75%に引き上げられたことを尻目に、4%割れに接近する動きとなった。経験的には、パウエル議長がはっきり否定した早期利下げを織り込む動きとなったわけだ(図表1参照)。

こうした中で、長期金利である米10年債利回りも、この間の最低に近いところまで低下となった(図表2参照)。金融当局が、追加利上げ方針を示す中で長期金利が低下し、上述のように金融政策の影響を受ける2年債利回りなど短期金利も低下したのは、FRBの金融引き締めが想定以上に景気を悪化させる、いわゆる「オーバーキル」になるリスクを織り込んだ動きのように見られなくはない。

そうでなければ、単に2022年にかけて展開した米金利「上がり過ぎ」の反動から、「下がり過ぎ」が広がりやすくなっているということはあるかもしれない。米10年債利回りの90日MA(移動平均線)かい離率は、足元でマイナス10%程度まで拡大し、経験的には短期的な「下がり過ぎ」懸念が強くなってきた可能性を示している(図表3参照)。FOMCの結果やFRB議長の記者会見では説明が難しく感じられた今回の米金利低下は、FRBのタカ派方針は失敗すると見込んだ結果か、それとも単なる「行き過ぎ」なのか。

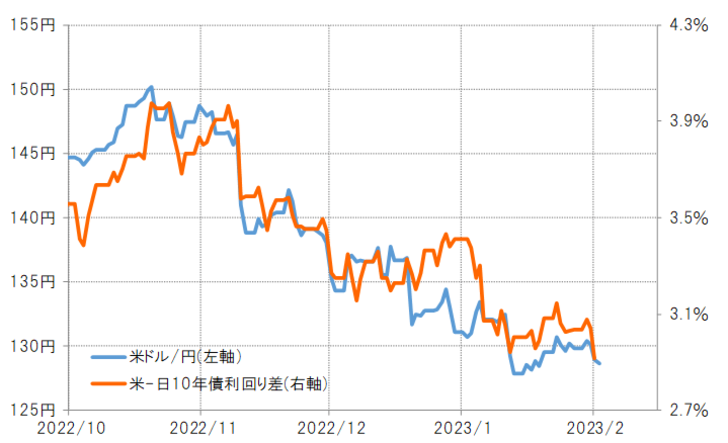

かつて、2005年に当時のグリーンスパンFRB議長が、利上げを行っている中でも長期金利低下が続いた動きを「謎(コナンドラム)」と表現したことがあった。今回は当時と状況は異なると個人的には考えている。ただ、最近の米ドル/円は日米の長期金利差との相関性が高くなっているだけに、この「謎の米金利低下」の動向が、米ドル/円の行方を考える上でも鍵になりそうだ(図表4参照)。