2006年の2度目のゼロ金利解除

日銀の2度目のゼロ金利解除は2006年7月に行われた。さらに翌2007年2月も追加利上げに踏み切り、政策金利は0.5%まで引き上げられた。しかし、それから半年ほど後に「サブプライム・ショック」が起こり、株価も世界的な暴落に向かった。このため、FRB(米連邦準備制度理事会)は利下げに転換した。

それでも金融市場の混乱と株安は終わらなかった。それどころか、2008年後半になると「リーマン・ショック」が起こり、FRBも2008年12月、ついにゼロ金利政策を行った。こうした中で、日銀も再びゼロ金利への回帰を余儀なくされたのは当然だっただろう。

前回見たように、一度目のゼロ金利解除はITバブル崩壊に巻き込まれたことにより半年程度でゼロ金利へ戻すところとなった。この2度目のゼロ金利解除も、やがて信用バブル崩壊と呼ばれた金融市場の混乱が起こったことにより、2年余りで再びゼロ金利に戻さざるを得なくなってしまった。なぜ日銀のゼロ金利解除はバブル崩壊によって失敗するパターンを繰り返すことになったのか。

米引き締め終了と同時期に

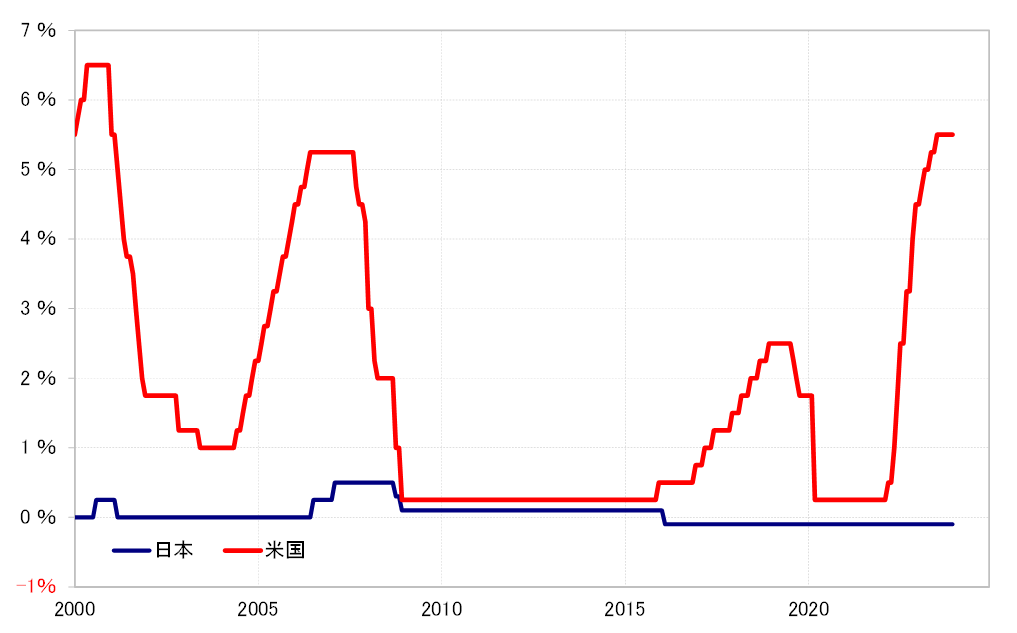

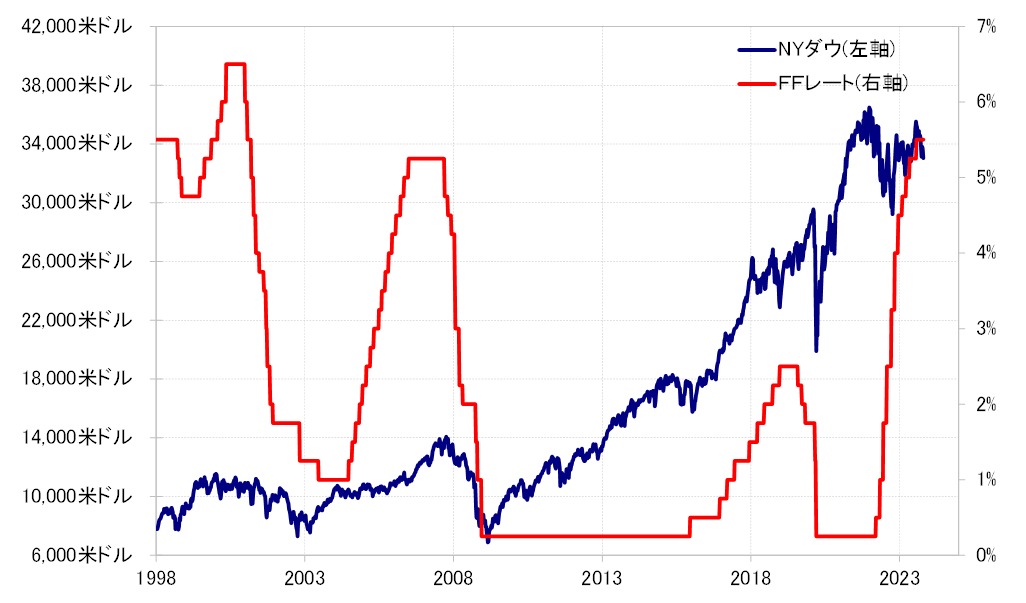

2度のゼロ金利解除とも、米国の利上げ局面がほぼ終わったところで行われたという点で共通していた(図表1参照)。「世界一の経済大国」である米国の金融引き締め局面が終わったということは、景気が減速へ転じ、株式市場も株高から株安への転換を見守る段階に移っている位置付けになるだろう(図表2参照)。

結果論ではあるが、そうしたタイミングで行われた日銀のゼロ金利解除という利上げは、それ自体の影響ではないにしても、そもそも世界的な景気減速、株安などに向かいやすい局面にあったとは思われる。そしてそれが、「バブル崩壊」という最悪のシナリオとなり、日銀のゼロ金利解除は、比較的短期間でゼロ金利に戻さざるを得なくなったという意味で失敗という結果となってしまった。

この観点で見ると、今回も米国の利上げはすでに2023年7月で終了した可能性が高くなっている。その上で現在は金融引き締めによる景気の減速を見守りながら、利下げへの転換を模索する段階という位置付けだろう。

日銀利上げの課題は?

これまでのところ、米景気は予想を超える強さを発揮し、株高にも歯止めがかからない状況となっている。ただし、FRBは2024年中に3回程度の利下げを想定しているようだ。それは、米景気の減速シナリオを前提としているからであろう。FRBの想定通りに景気減速に向かい、利下げを行うようなら、日銀はマイナス金利解除から、さらにゼロ金利解除という利上げを、FRBの利下げと逆行して行うのは簡単ではなさそうだ。

それどころか、米景気の減速が想定を超える急なものとなり、株価も急激な上昇の反動で大きく下落するということが起こる前にマイナス金利解除に踏み切れるかは1つの見所ではないだろうか。