2024年4月25日(木)21:30発表(日本時間)

米国 GDP 2024年1-3月期 速報値

【1】 結果:経済成長鈍化もインフレ再加速

・米GDP(速報値)(第1四半期)

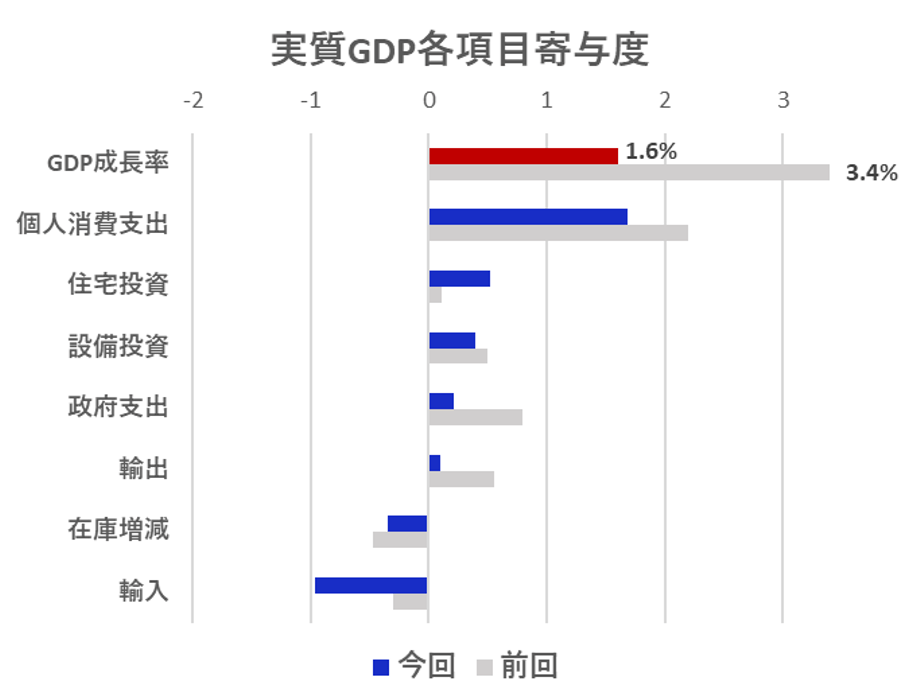

結果 1.6% 予想 2.5%

前回 3.4%

・個人消費

結果 2.5% 予想 2.9%

前回 3.3%

・GDPデフレータ

結果 3.1% 予想 3.1%

前回 1.6%

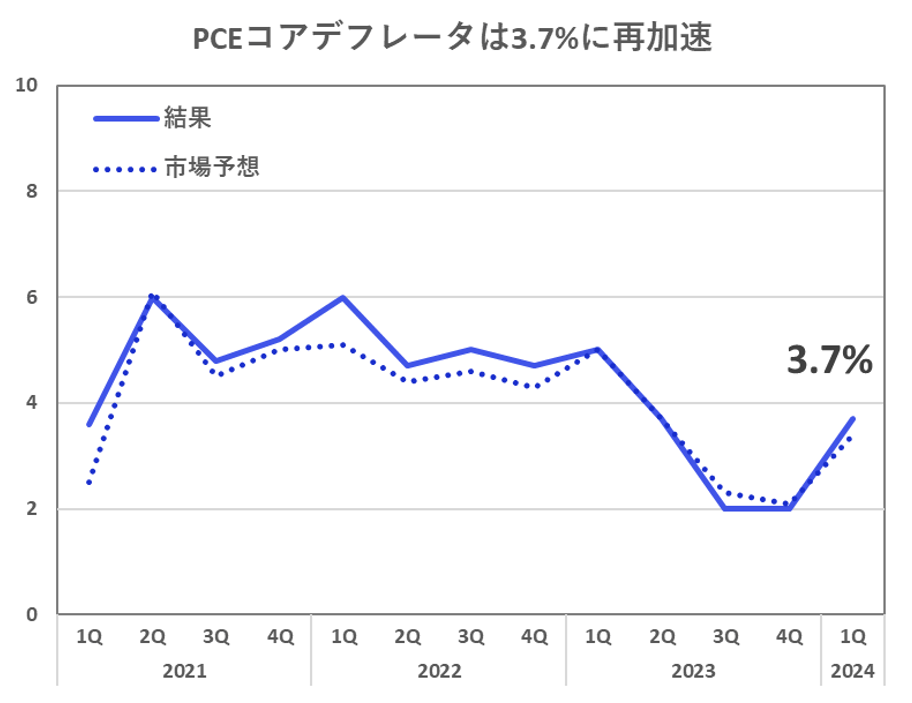

・PCEコアデフレータ

結果 3.7% 予想 3.5%

前回 2.0%

2024年1-3月期の米GDP速報値は年率換算で前期比1.6%増となり、前回の3.4%増から鈍化する結果となりました。市場予想(+2.5%)も下回り、2年ぶりの低水準に落ち込みました。

一方で、インフレ指標として米連邦準備制度理事会(FRB)が注目する米個人消費支出(PCE)コアデフレータ(1-3月期)は3.7%と、こちらは市場予想を上回りインフレの伸びの加速を示しました。

【2】内容・注目点:成長鈍化にインフレ加速、その中身に注目

GDP(国内総生産)は、米国経済全般の動きを測る指標です。今回、2024年1-3月期の結果が市場予想と前回結果を大幅に下回ったことで、米国経済の成長スピードに鈍化がみられました。

一方で、GDPと同時に発表された「PCEコアデフレータ(1-3月期)」は+3.7%で市場予想と前回結果を上回り、改めてインフレの頑固さを感じさせる内容となりました(図表1)。

各項目をみると(図表2)、先日公表された小売売上高が堅調でありながら+2.5%の伸びにとどまり、また輸入が+7.2%と大幅上昇しました(GDPにはマイナス要因)。これらに対し、輸出が0.9%増と伸び悩んだことで貿易赤字が拡大したことが、GDPを押し下げる方向に働きました。また、政府支出が前回+4.6%から今回+1.2%に急減速したこともGDPの押し上げ効果を弱めました。

個人消費の中身を詳しく見ると、財の消費が耐久財の不振を受けマイナス0.4%でした。耐久財は自動車や家具、娯楽品などから構成され、長引くインフレから消費者が必需品以外の財の買い控えをしている傾向が窺えます。一方で、財消費の不調とは対照的に、サービス消費は+4.0%と依然好調です。

※補足:GDP=民間消費 + 民間投資+政府支出 +(輸出-輸入)

【3】所感:スタグフレーションの懸念浮上か?景気減退もインフレは再加速

米国経済成長の鈍化を示す内容であったことで「経済成長鈍化→利下げ」読みのアルゴリズムが働いた影響か米金利は一時的に下に振れるも、PCEコアデフレータが予想を上回る結果でインフレ再燃が意識され、すぐさま反発しました。利下げ観測は年1回まで後退し、政策金利と連動性が高いとされる2年物の米国債利回りは5%台まで到達しました。また、利下げ観測後退を受け株式市場も下落となりました。

今回、経済成長率の鈍化とインフレ再加速という結果を示したことで「景気後退×インフレ上昇」のスタグフレーションとなる懸念も浮上してきました。個人消費は減速しているものの、根強いインフレの要因としてFRBが注視するサービス消費は依然堅調です。PCEコアデフレータも再加速しており、サービス中心のインフレが収まる明確な兆しは見えてきません。

経済へのダメージを最小限にしながらインフレを終焉させるというソフトランディングをのぞむFRBには舵取りの判断が難しい局面となってきました。4月26日には、3月のPCEコアデフレーターが公表されます。FRBの金融政策判断は、あくまで「データ次第」ですので、直近足元のインフレ状況に注目です。

フィナンシャル・インテリジェンス部 岡 功祐