「老後資金が足りるか心配」「年金だけでは将来が不安」。そういって資産運用に取り組むことは素晴らしいのですが、お金はただ「貯めるため」ではなく「使うため」に貯めるものです。皆さんは、貯めた資産をどうやって取り崩すかまで、考えているでしょうか。

今回は、後悔しない老後人生を送るための「資産運用の出口戦略」を一緒に考えていきます。

「70歳までは資産形成」が基本戦略

もしも「60歳で会社を定年退職して、あとは悠々自適の老後を送ろう」と考えているとしたら、見通しが甘すぎます。

厚生労働省「令和3年度簡易生命表の概況」によると、2021年の日本人の平均寿命は男性が81.47歳、女性が87.57歳。さらに、65歳を迎えた人の平均余命は男性約20年、女性約25年となっています。つまり、65歳を迎えた人は平均的に男性85歳、女性90歳まで生きることが想定できます。

仮に90歳まで生きたら30年、100歳まで生きたら40年の余生があります。この期間を乗り切る老後資金を用意できている人は、少ないことでしょう。

内閣府「令和4年版高齢社会白書」によると、60歳を過ぎても男性の83%、女性の60%は引き続き働いています。70歳以降も男性の41%、女性の25%が働いている状況です。国も70歳までの就業機会の確保を企業の努力義務として掲げています。60歳での現役引退は、もはや少数派なのです。

人生100年時代、日本人が今後も長生きになっていくことを考えると、60歳以降も、労働収入を得られるうちは働いて、資産形成も継続していくのが良いと考えます。

とはいえ、お金を使うことを我慢する必要は一切ありません。「お金を使う」ために貯めてきたのですから、実現したいことがあれば、使っても問題ありません。ただ、お金を使い切ってしまうと、その後の老後人生が困ることになるので、限度は考えましょう。

なお、資産を取り崩す場合は、運用して増えた利益の範囲内での取り崩しであれば、一定の資産を維持し続けることができます。これは、FIRE(経済的自立と早期リタイア)を実践している人のルールと同じです。

70歳以降は「資産の取り崩し」のフェーズ

70歳になると資産の取り崩しのスタートラインに立ちます。といっても、いきなりすべての資産を現金化するのではなく、運用しながら取り崩していくのが基本です。

お金を減らさずに増やす投資戦略に、「コア・サテライト戦略」があります。コア・サテライト戦略では、総資産の7から9割を堅実に増やす「コア資産」、残りの1から3割を高いリターンを目指す「サテライト資産」に分けて運用を行います。

コア資産には、現預金、インデックスファンド、バランスファンド、ETF(上場投資信託)、金投資、不動産投資、国内債券、米国債などがあります。サテライト資産には、日本株や米国株などの個別株、アクティブファンド、FX、暗号資産(仮想通貨)などがあります。

コア資産とサテライト資産では、先にサテライト資産から取り崩します。サテライト資産は、大きく増える可能性がある一方で、大きく値下がりする可能性もあります。老後の限られた時間の中で大きく減ってしまっては取り返す時間が足りません。値動きの大きなものから先に売却し、売却したお金はコア資産の預貯金、インデックスファンドやバランスファンド、国内債券などに移していきましょう。

コア資産の投資信託やETFは、運用しながら取り崩すことで資産寿命を伸ばしていきます。一度に取り崩さず、少しずつ取り崩すことで安いタイミングでの売却を防ぐことにも繋がります。定期預金や個人向け国債などの安全資産は最後に取り崩していきます。

詳しくは、コラム「2024年から始まった「新しいNISA」の活用戦略」で解説しています。

取り崩しの合言葉は「前半は定率、後半は定額」

2000万円の資産を運用せずに、毎月10万円ずつ取り崩すと、16年8ヶ月(200ヶ月)でゼロになります。

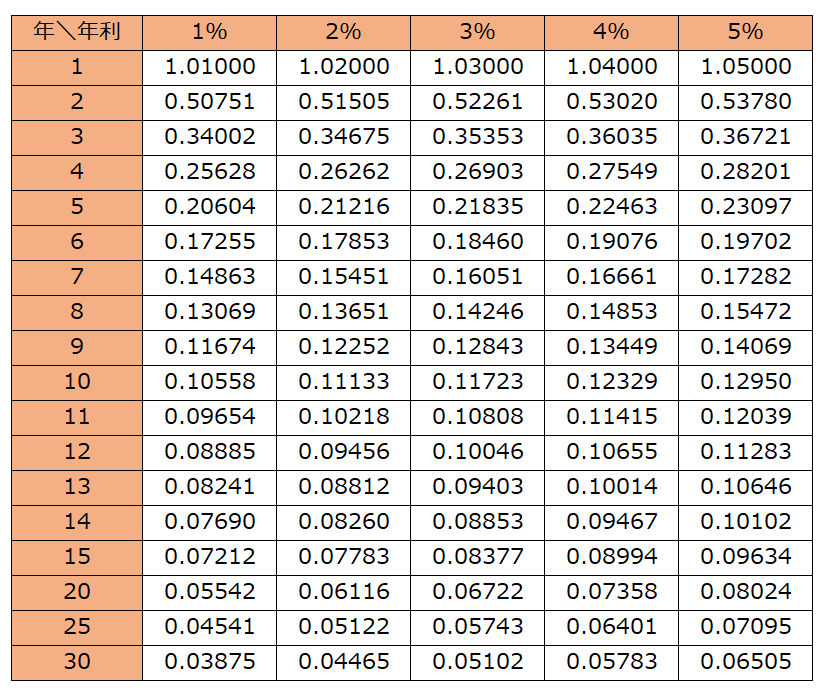

しかし、運用しながら取り崩せば、資産寿命を伸ばすことができます。これを簡単に計算できるのが「資本回収係数」という数字です。取り崩す金額に「何年運用するか」「年利何%か」からわかる係数をかけるだけで、毎年いくら受け取れるかが計算できます。

例えば、2000万円の資産を年利5%で運用しながら、20年かけて取り崩す場合は、「2000万円×0.08024=160万4800円」となります。これが20年にわたって毎年受け取れる金額で、月額に直すと約13.4万円です。仮に70歳から毎月資産を13.4万円ずつ取り崩しても、90歳まで資産が持つのですから、老後の心強い収入になることは間違いありません。

2024年から始まった新NISAでは、年間最大360万円(つみたて投資枠120万円、成長投資枠240万円)、生涯投資枠1800万円までの投資で得られた利益を無期限で非課税にできるようになりました。その点、新NISAであればお金を増やしながら少しずつ取り崩していけば良いので便利です。

資産の取り崩しの方法には、大きく分けて「定額取り崩し」と「定率取り崩し」があります。

定額取り崩しは、「毎月〇円ずつ」と、資産を毎月一定の金額ずつ取り崩す方法です。上記の資本回収係数で算出した方法は「定額取り崩し」にあたります。定額取り崩しは、毎月取り崩す金額がわかりやすいのがメリットです。生活費として使う場合、収入や支出のめどがつけやすいのですが、定率取り崩しよりも資産の減りが早いという難点があります。

定率取り崩しは、「毎月資産の○%ずつ」と、資産を毎月一定の比率で取り崩して受け取る方法です。定率取り崩しは定額取り崩しより資産が長持ちします。しかし、年を追うごとに受け取れる金額が減ってしまいます。

そこで取り入れたいのが、資産の多い老後の前半は定率取り崩しで一定率ずつ受け取り、資産がある程度減ったら定額取り崩しに切り替える方法です。

例えば、2000万円の資産を取り崩す際に、資産が1000万円を切るまでは年6%の定率取り崩しを行い、資産が1000万円を切ったタイミングで年60万円の定額取り崩しに切り替えたとします。この間、運用によって毎年3%増やせたとすると、資産の減り具合は次のようになります。

この場合、30年経過後も約690万円の資産が残り、その後も10年以上は年60万円ずつ受け取ることができます。

自分のために貯めたお金を「あの世には持っていけない」

資産を取り崩すというと、なんだか怖い感じがする方もいるでしょう。しかし、貯めた資産を後生大事に持ち続け、大きな資産を残して亡くなったとしても、あの世にその資産を持っていくことはできません。

米国でベストセラーになった『DIE WITH ZERO』(ビル・パーキンス著)では、お金を使い切って死ぬこと(ゼロで死ぬこと)を提唱しています。

例えば、1000万円の資産があれば、その資産を使って1000万円分の経験を得ることができたはずです。しかし、1000万円を残して亡くなったら、本来得られるはずだった1000万円分の経験を得られなかった、というわけです。そう考えると、資産を計画的に取り崩して、DIE WITH ZEROを実践するのが理想的でしょう。

後悔しない人生を歩むためには、自分がやりたいことや実現したいことを見える化できる「タイムバケット」が便利です。タイムバケットは、自分の年齢や年代をバケツに見立てて、各年代で自分がしたいいことをまとめたもの。いわば年齢別の「死ぬまでにやりたいことリスト」です。

タイムバケットを作ると、残りの人生で、いつ、何をしたいかが明確になります。また、それをするために必要なお金を考えるためにも有効です。ぜひ、タイムバケットを作成したうえで、資産運用の出口戦略を考えてみてください。

(2023年5月19日に公開した記事を2024年4月16日に内容を一部更新しました。)