4月10日が介入シナリオの分岐点だったのか?

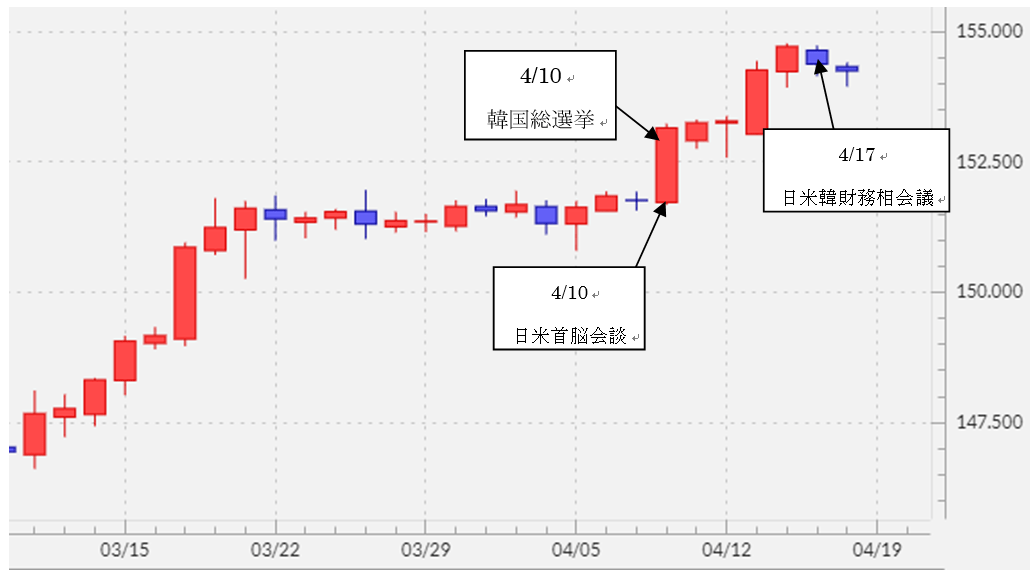

4月10日、米ドル/円は長く続いたたった1円程度の狭いレンジを上抜けると、この間の高値を更新し、一気に153円台まで一段高となった(図表参照)。当初はここですぐに2022年10月以来となる米ドル売り・円買い介入が行われるとの見方も少なくなかった。

例えば山崎元財務官は4月2日、あるメディアのインタビュー記事の中で以下のように語っていた。「(1ドル=152円を上限に推移しているドル・円相場が)何らかのきっかけでレンジをドル高方向にブレークすれば介入する」、「(これだけ警告を発していて)155円になっても介入しないというのは完全に通貨当局の信任を失う」。

山崎元財務官は、約20年前となる2003~2004年にかけて、1年余り円高阻止介入が行われた局面で、為替介入の陣頭指揮をとる財務省国際局為替市場課の課長だった。そしてその直属の部下である課長補佐だったのが、現在の為替政策の実質的な責任者である神田財務官だ。約20年も前とは言え、ともに介入政策に取り組んだ山崎元財務官の見立てに反して、「通貨当局の信任を失う」と指摘した155円に接近するまで今回介入が行われなかったのはなぜか。

日韓首脳の求心力低下という政治要因が影響か

米ドル/円がレンジを上抜けた4月10日、韓国では総選挙の投開票が行われ、事前にある程度予想されていたように与党は大敗。ユン大統領の求心力低下の懸念が強まった。このため、ユン政権の親日姿勢が変更を余儀なくされるとの見方も浮上した。そして同じ日に訪米し、日米首脳会談に臨んだ岸田総理もまた、求心力の低下に歯止めがかからない状況が続いていた。

政治基盤の動揺が続く日韓の首脳は、友好関係が変化するとの懸念とは逆に、利害の一致する自国通貨安・米ドル高阻止で協調を模索した可能性があったのではないか。そして、それを岸田・バイデン「蜜月」関係で米国につなぎ、初の日米韓財務相会議開催という流れになったと考えても不自然ではないだろう。

初の日米韓財務相会議開催が発表されたのは4月15日だった。この頃から、鈴木財務相の円安への見解は、「万全を期して対応する」という表現が目立ってくる。これらいくつかの点と点をつなぐと、以下のようなストーリーになるのではないか。

当初、日本の通貨当局は、山崎元財務官も指摘していたように、米ドル/円が高値を更新したらすぐにでも米ドル売り・円買い介入に出動する考えだったのではないか。ところが、高値更新が実現した4月10日、韓国総選挙や日米首脳会談など日米韓の政治要因がそのシナリオを修正に向かわせた。

2022年のような日本単独の円安阻止ではなく、今回は日韓が連携して、円安、ウォン安といった自国通貨安への懸念を強く訴える。方向は今回とは逆の円高だったが、G7(7ヶ国財務相会議)共同声明で特定の通貨を取り上げ、「日本政府の円高懸念を共有する」との異例の表現が使われたことが、1999年と2000年にあった。今回はその懸念に「serious(深刻な)」という形容詞を付けることで、より強調した。そして「日韓の深刻な懸念を米国も認識した」という共同声明の内容となった。

円安・ウォン安阻止へ政治も強くコミットしている可能性

以上のように見ると、日本の通貨当局の円安阻止の防衛水準が変更されたというより、日米韓の米ドル高阻止合意という形にすることで、より万全を期すことを目指した結果、基本的にはそれが決定するまでは日本単独の介入を控えたということだったのではないか。ワシントンDCで日米韓財務相会議が開かれた4月17日、岸田総理は日米首脳会談の内容報告としてユン大統領との電話会談を行った。これは、今回の米ドル高阻止協調に、日韓のトップ二人も関わっていた可能性を感じさせる動きではないか。

以上のような背景であるなら、2022年の円安阻止介入局面以上に、今回は円安、ウォン安の阻止へ政治も強くコミットしている可能性がありそうだ。