投機筋の関わり、金利差との関係など全く違う

2024年7月から8月の円安から円高に急転換となった理由

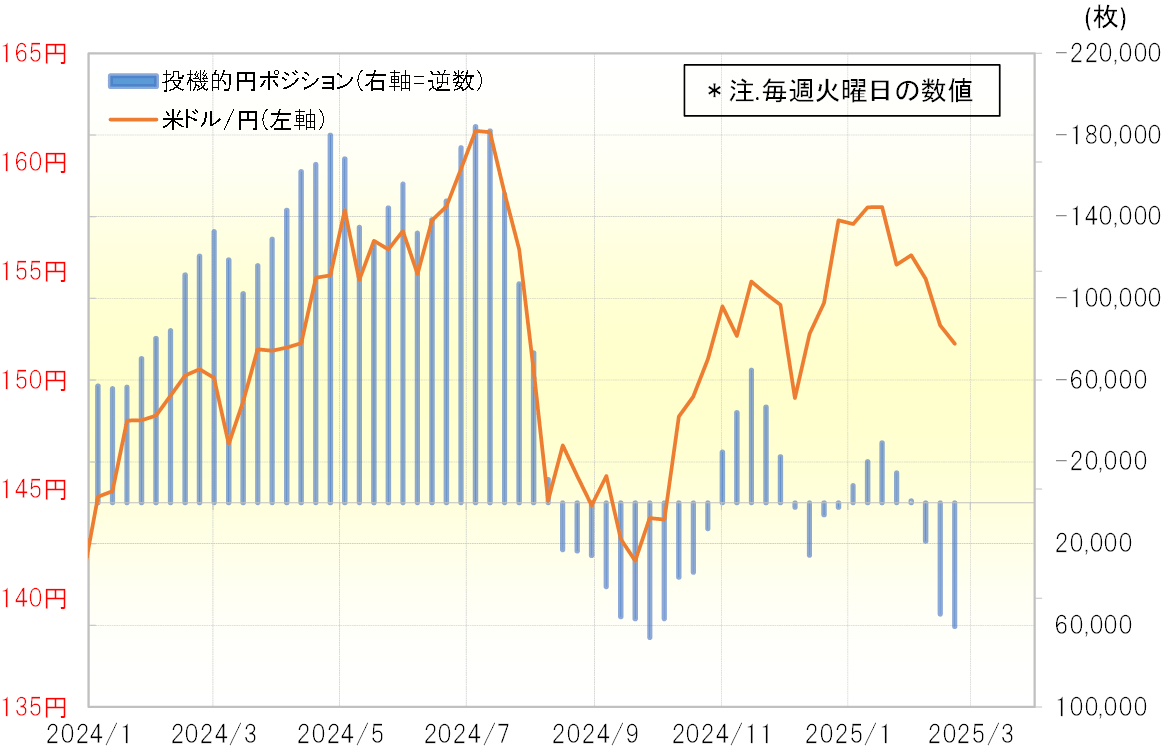

米ドル/円は、2024年7月に161円まで上昇、1986年以来の水準まで米ドル高・円安となり「歴史的円安」と呼ばれた。ただここで円安が終了すると、その後は8月にかけてほんの1ヶ月程度で141円まで、最大20円もの大暴落が起こった。

この米ドル/円の大暴落は、記録的な投機筋の米ドル買い・円売りポジションが激減に向かう動きときれいに重なるものだった。ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、7月初めには売り越し(米ドル買い越し)が過去最高規模の18万枚に達していたが、それが1ヶ月で消滅した。米ドル/円の大暴落はそれにほぼ連動するものだった(図表1参照)。

以上のように見ると、2024年7~8月にかけて起こった円安から円高への急転換は、記録的な投機筋の円売りポジションの解消が主因と考えられた。別な言い方をすると、投機「円売りバブル」破裂の結果だったのだろう。この点は今回全く違っていると言えそうだ。

2025年1月に158円まで米ドル高・円安となった理由

2025年1月に米ドル/円は158円まで上昇、2024年7月の高値161円に迫ったが、投機筋の円売り越しは3万枚程度までの小幅な拡大にとどまった。その意味では、記録的な投機円売り拡大の中で、161円まで米ドル高・円安が広がった2024年7月にかけての局面とは大きく異なっていた。加えて、米ドル/円は先週一時148円まで米ドル安・円高に戻したが、投機筋のポジションはすでに円買い越しが比較的大きく拡大するところとなった。

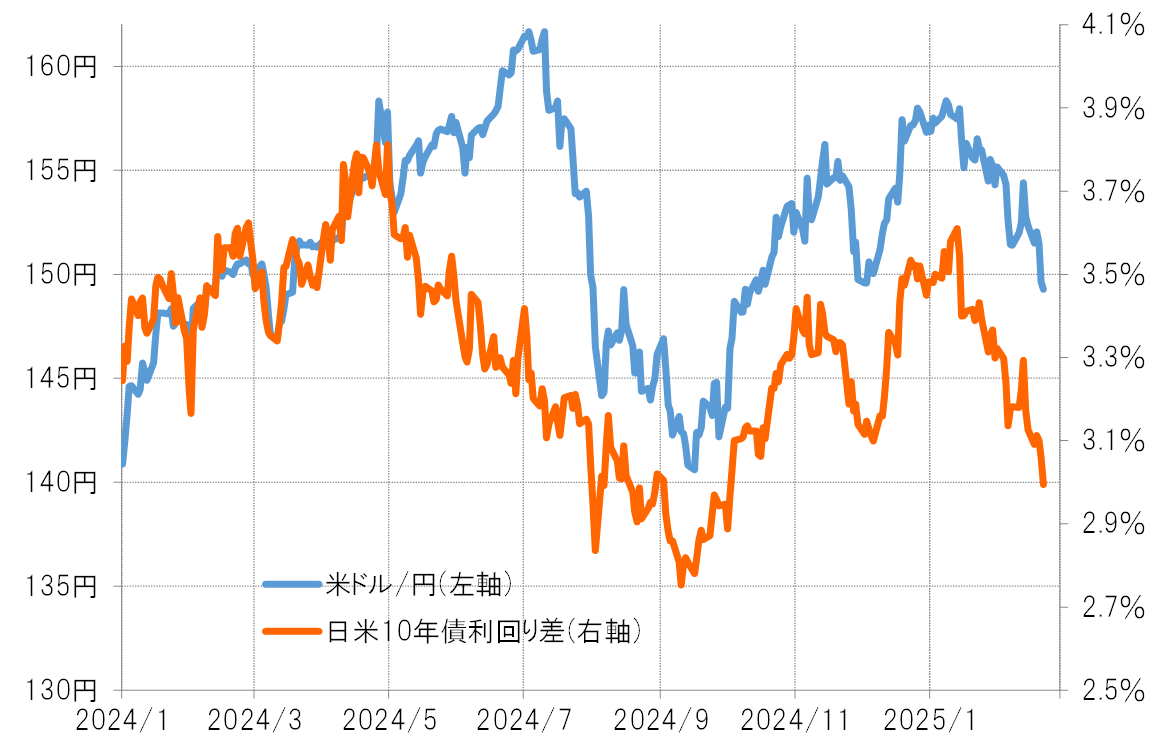

2024年7月にかけて161円までの米ドル高・円安は、日米金利差米ドル優位・円劣位の縮小を尻目に起こった。これに対して、2025年1月に158円まで米ドル高・円安となった動きは、日米金利差米ドル優位・円劣位拡大に沿ったものだった(図表2参照)。

今後の米ドル安・円高の可能性は日米金利差米ドル優位・円劣位の縮小次第

上記のことから、2024年7月にかけて展開した円安と、2025年1月にかけて展開した円安は大きく異なるものだろう。前者は、金利差変化を無視し投機円売りの「バブル化」によって起こった円安だった。このため「円売りバブル」の破裂によって、米ドル/円は大暴落となったわけだ。

これに対して今回は日米金利差米ドル優位・円劣位拡大に基本的に沿った形での米ドル高・円安の再燃で、そこに投機筋の影響は極端なまでに薄れていた。その意味では、この先の米ドル安・円高の可能性は、2024年8月のケースとは違ってあくまで日米金利差米ドル優位・円劣位の縮小次第となりそうだ。