7月30日、アルゼンチンは同国史上8回目となるデフォルト(債務不履行)に陥りました。あまりにも多すぎて、「10年毎に経済破綻」、「デフォルトは恒例行事」などと揶揄されることも多いのですが、今回のデフォルトは過去のデフォルトとはだいぶ毛色が異なります。もちろん、同国の国際金融市場への復帰と投資環境の改善を願う投資家にとって、大変残念な事態であることには違いはありません。ただ、過去のように経済の行き詰まりから債務カットに追い込まれるようなものではなく、少なくとも今回のデフォルトそれ自体は、極めてテクニカルなイベントだということは認識しておく必要があるでしょう。

一言で言うならば、今回のデフォルトは2001年の対外債務デフォルトの後始末がこじれたものに過ぎません。2001年のデフォルト後、債券総額約820億ドル分のうち、92%分は現在価値で▲70%という大幅な債務再編が実施されました。残った8%分の債権者は「ホールドアウト債権者」と呼ばれ、あくまでも全額返済を求めて米国で訴訟を起こしました。そして、米連邦最高裁は「ホールドアウト債権者への支払いを拒否したまま、債務再編に応じた債権者への利払いを行うのは違法」との判決を下しました。これにより、債務再編に応じた債権者に発行した新しい債券の利払いを停止せざるを得なくなり、デフォルトという形に至ったのです。利払い費用を支払う能力がなくなったわけではないため、極めてテクニカルなデフォルトといえるでしょう。当時のアルゼンチン債には、多数決で事後的に契約条件を変更できる「集団行動条項(CAC)」は含まれておらず、僅か8%の債権者の動向に振り回される状況に陥っています。

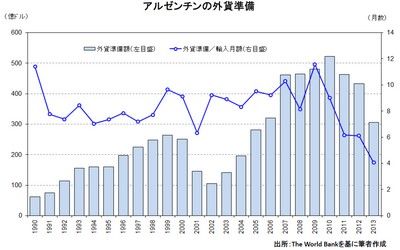

世界経済へのインパクトとしては、2001年の時と比べると、二つの理由から軽微なものにとどまっています。一つ目は、2001年以来、上記のホールドアウト債権者の問題等が未解決のまま残っていたため、アルゼンチンは国際金融市場に復帰することができておらず、それが故に同国が国際金融システムを通じた世界経済への波及チャネルから切り離されていることです。二つ目は、アルゼンチンの支払い能力自体にはまだ余裕があるということです。債務再編に応じた債権者への利払いにはなんら支障はなく、ホールドアウト債権者への債務を全額返済することも不可能ではありません。

もっとも、ホールドアウト債権者に対して要求どおり債務全額を返済すれば、70%もの債務カットに応じた債権者が黙っていないでしょう。彼らが訴訟を起こし、元の債務全額の返済を求めるような事態になれば、現在のアルゼンチンの支払能力ではとても対応できなくなると予想されます。このため、アルゼンチン政府は、米国最高裁の判決後もホールドアウト債権者の要求に応じる様子は窺われません。

一方で、この問題をいつまでも引きずっていれば、国際金融市場への復帰も、その先にある外資を活用した開発もままなりません。アルゼンチンのシェールガス埋蔵量は世界2位、シェールオイルは世界4位とされ、潜在的な投資案件は豊富にあると考えられますが、それらが成長に活かされるようになるには、まだ時間が必要かもしれません。

コラム執筆:安藤 裕康/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。